Что делать, если отказывают клиентам с хорошей кредитной историей

Как поступить в случае, если банки отказывают с хорошей кредитной историей. Как бы странно это ни звучало, факт остается неизменным. Причина в том, что проверка финансовой репутации — только один пункт, позволяющий изучить заемщика. Кроме КИ, проверяется платежеспособность, семейный статус, официальная работа и т. д. Иными словами, человек может иметь высокий личный рейтинг при работе с банками, но быть безработным. Такому субъекту кредитор вряд ли рискнет выдать необходимую сумму. Но обо всем подробнее.

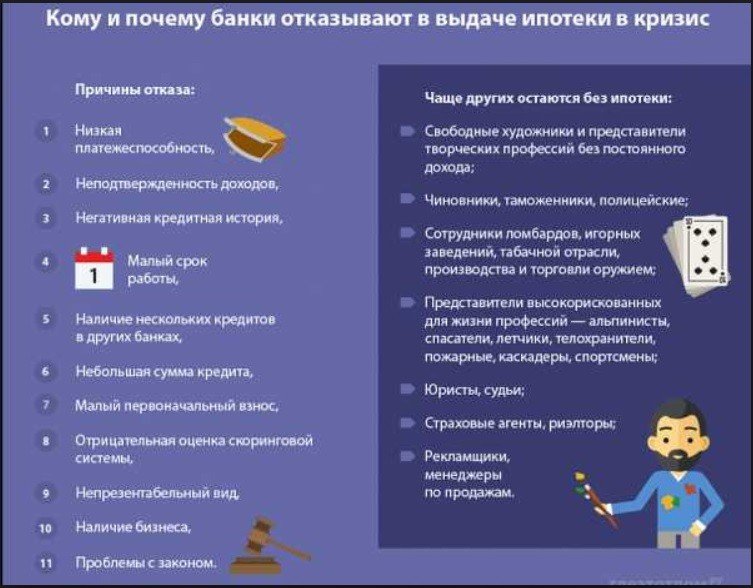

Почему банки часто отказывают заемщикам с хорошей кредитной историей — причины

Существует много причин, почему кредитор может отказать клиенту с хорошей КИ. После подачи заявки к работе подключается служба безопасности. Она изучает заемщика по многим критериям и дает ответ о выдаче займа. Это касается всех категорий клиентов, в том числе тех, кто получает зарплату на банковский счет.

Читайте также — Как сделать кредитную историю идеальной и избежать отказов банка

Главные причины отказа:

- Человек «провалил» скоринг. При выдаче небольших займов банки и МФО не тратят время на подачу запроса в БКИ. Они отдают «бразды» скоринговой программе. Система учитывает введенные в анкету параметры и на их основании дает результат. Заявитель может иметь хорошую кредитную историю, но получить отказ из-за прописки, отсутствия необходимой зарплаты или по иным причинам.

- Судимость. Если человек привлекался к ответственности по КоАП или УК РФ, этот факт обнаруживается, и банк отказывает в выдаче денег.

- Открытие от трех и более займов одновременно. Несмотря на положительную КИ, банк откажет в выдаче денег закредитованным клиентам. Причина в том, что кредитор учитывает соотношение расходов и чистой прибыли клиента. Если человек платит по долгам больше 50 процентов от дохода, ему откажут.

- Появление в банке в грязной одежде, в состоянии алкогольного опьянения. Работники финансовой организации при анализе проверяют кредитную историю, данные человека и обращают внимание на внешний вид. Если человек явился в неопрятном виде, ему отказывают.

- Подозрения в обмане. Банк может засомневаться в высокой зарплате заемщика или иных предоставленных данных. При заполнении анкеты нужно знать, что сведения о заемщике будут проверять. Если человек попытается подделать бумаги или обмануть кредитора по любому из пунктов, ему откажут. Более того, человек попадает в «черный список», портится кредитная история. Впоследствии ему будут отказывать везде.

Это часть причин, по которым банковская организация вправе отклонить заявку. Так что хорошая КИ не считается спасительной панацеей в вопросе оформления займа.

Как получить кредит, если банки отказывают

Многие заемщики опускают руки, если кредитные организации отклоняют заявку на выдачу займа. Они переплачивают деньги в МФО или обращаются к частным инвесторам. Для повышения шансов при получении займа нужно следовать таким советам:

- подтвердите финансовое состояние путем передачи дополнительных документов;

- приведите поручителей с высоким уровнем прибыли;

- предоставьте залог, доказав кредитору ответственность и снизив его риски;

- принесите выписку, подтверждающую депозит;

- откройте вклад или переведите зарплату в организацию, где планируете получать кредит.

Если в одном банке отказали, стоит обратиться в другую финансовую организацию. При появлении трудностей с выбором можно воспользоваться услугами банки ру. Сервис бесплатно выдает личный рейтинг и подбирает лучшие предложения кредиторов. Заемщику остается только выбрать.

Банки часто отказывают, в том числе клиентам с хорошей кредитной историей. Причина может быть банальной — неправильный телефон, ошибка в адресе и т. д. Вот почему нужно быть внимательным и знать принципы отбора при выдаче кредита.