Какие данные содержатся в кредитной истории — структура, содержание

Перед подачей заявки в БКИ люди интересуются, какие данные в кредитной истории будут им полезны, и что именно можно найти в документе. В отчет входят подробные сведения о жизни человека в части взаимодействия с кредитными организациями. В нем легко найти информацию об оформленных ранее займах, допущенных просрочках, подаваемых заявках, отказах и другое. По КИ банку легче делать выводы о благонадежности заемщика. Но обо всем подробнее.

Как создается кредитная история

БКИ собирает данные о заемщике от банков-партнеров, после чего выдает информацию по запросу. В КИ отражены сведения о взаимодействии человека с банками, МФО, КПК и другими финансовыми организациями. Информация может находиться в нескольких бюро (всего их 13). Иногда банки, МФО и КПК направляют данные сразу в несколько БКИ, с которыми налажены партнерские отношения.

Если заемщик оформлял займы в разных кредитных организациях, его КИ может храниться в нескольких бюро.

Алгоритм взаимодействия имеет такой вид:

- Клиент подает заявление на получение кредита.

- Банк запрашивает сведения в БКИ и передает информацию о подаче заявки.

- Бюро передает результат о наличии КИ человека в ЦККИ.

- Сведения о финансовой репутации направляются по запросу при согласии владельца КИ.

Для получения КИ можно обратиться в банк, БКИ или воспользоваться услугами посредников. Подробно этот вопрос рассмотрен в статье — Как узнать кредитную историю в НБКИ — онлайн, бесплатно, без регистрации

Данные в кредитной истории — структура

Отчет бюро формируется из четырех разделов:

- Титульный. Здесь отражаются персональные данные о заемщике — из паспорта, место и день рождения, ФИО, код плательщика налогов и СНИЛС.

- Основной. В этой части кредитной истории содержатся данные об открытых и закрытых займах, сведения о сроках выплаты, задолженности, размере оставшихся выплат. Могут указываться сведения о неисполнении решений судебных органов или стягивании задолженности работниками ФССП. Иногда в основном разделе указан кредитный рейтинг заемщика. Если он высокий, банки с легкостью идут на сотрудничество при подаче заявки.

- Закрытый. Это «секретный» раздел с указанием сведения о кредиторах, переуступке долга, запросах о КИ и т. д.

- Информационный. В последней секции можно найти данные о подаче заявок, получении одобрения и отказов. Здесь же приводятся признаки невыполнения денежных обязательств. Сведения отражаются, если за последние четыре месяца человек дважды допускал просрочку.

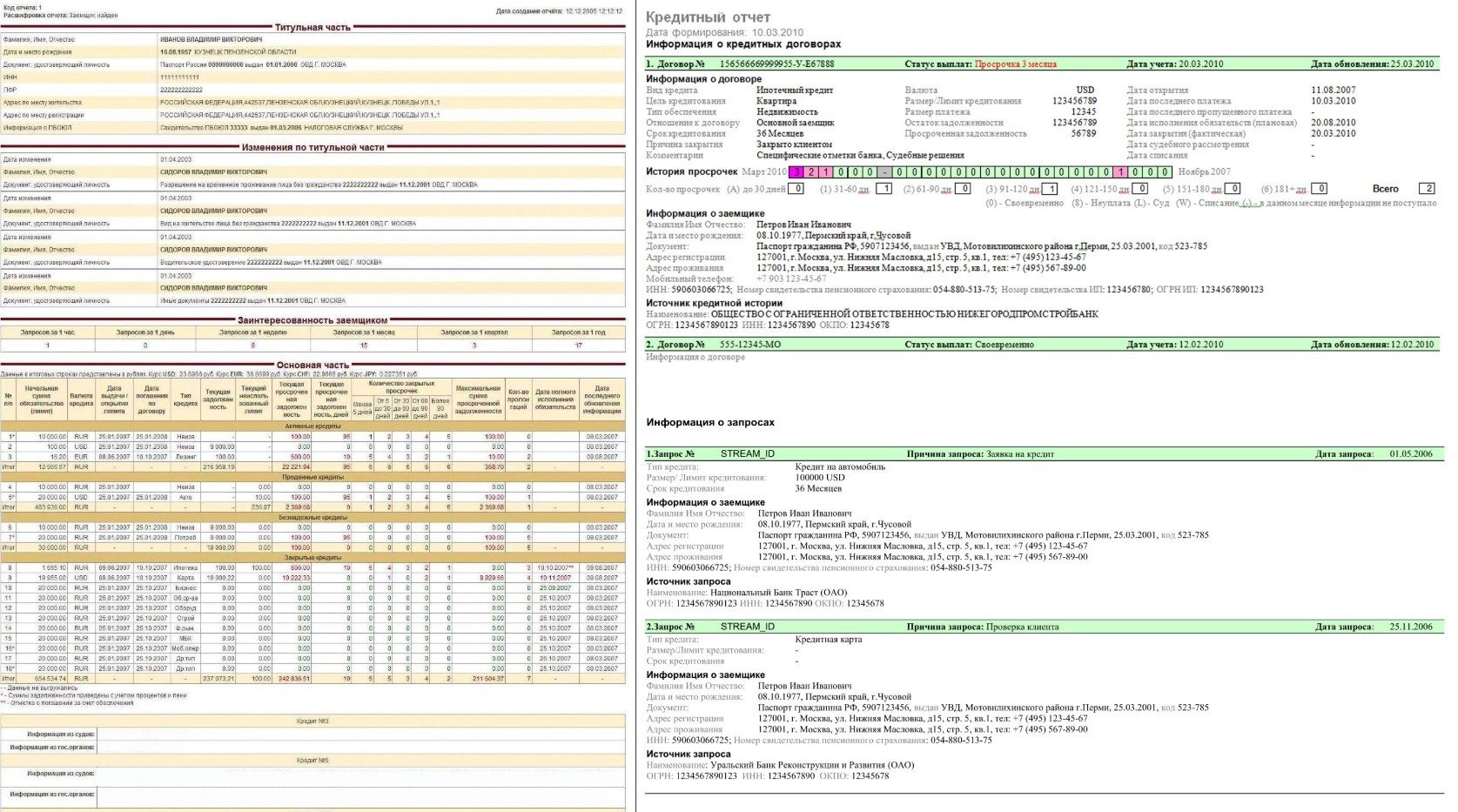

Пример КИ приведен ниже. Формат документа отличается для разных БКИ, но содержание не сильно меняется.

Какой должна быть идеальная кредитная история

Термин «идеальная» вряд ли применим к КИ. После изучения финансовой репутации разные банки могут принять различные решения. Один одобрит кредит, а второй откажет в выдаче средств. В хорошей КИ не должно быть сведений о просрочках. Идеальный заемщик берет много кредитов и вовремя их погашает. Но это не значит, что банк со 100% вероятностью выдаст деньги, ведь он оценивает и другие параметры.

Итоги

Знание КИ помогает заемщикам оценить шансы на оформление займа, выявить факты мошенничества (оформления кредита в других банках) и вовремя найти ошибки в отчете о финансовой репутации. Данные в кредитной истории дают полную информацию о взаимодействии человека с банками, поэтому пользу документа трудно переоценить.