Как оспорить кредитную историю — инструкция

Чтобы оспорить кредитную историю, необходимо сделать следующие шаги — убедиться в неправильном отражении информации, собрать доказательную базу и обратиться в БКИ с заявлением. Писать жалобу в банк бессмысленно, ведь обращение могут рассматривать долго, или оно и вовсе «зависнет» на этапе изучения. Что касается БКИ, они обязаны принять заявку и принять меры, связавшись с кредитором.

Можно ли оспорить кредитную историю

По закону заемщик вправе осмотреть сведения, находящиеся в БКИ, путем подачи заявления о внесении правок или дополнений. В срок до месяца сотрудники бюро изучают сведения в кредитной истории человека и проверяют поступившее донесение. После рассмотрения заявления данные отправляются в банк, у которого имеется две недели.

Далее банковская организация передает сведения, свидетельствующие о корректности данных, или рекомендации исправить КИ заемщика. Если принято последнее решение, бюро вносит изменения, аннулирует или обновляет информацию о заемщике.

Результаты рассмотрения заявки оформляются в письменном виде с информированием заявителя в течение месяца с момента регистрации документа. Если БКИ отказывается вносить правки, а заемщик не согласен с решением бюро, за ним остается право обращения в суд. В этом случае оформляется исковое заявление с приложением доказательств и ответа бюро.

Как оспорить кредитную историю в БКИ бесплатно

Информация о заемщике «стекается» из многих банков, поэтому вероятность ошибки всегда остается. Финансовая организация при проверке кредитора ориентируется на имеющиеся данные и не подвергает сомнениям их корректность. Контроль правильности КИ в полной мере лежит на заемщике. При обнаружении ошибки он вправе оспорить кредитную историю, написав заявление в БКИ. Бюро обязано бесплатно изучить ситуацию, решить вопрос с банком и дать письменный ответ.

Читайте также — Ошибка в кредитной истории — что делать, и как исправить

Инструкция:

- Обнаружение ошибки в КИ и сбор доказательной базы. Для заказа отчета можно обратиться в Эквифакс (два раза в год доступен бесплатно). Чаще всего некорректные сведения касаются просрочек и незакрытых кредитов. В первом случае потребуются квитанции об оплате задолженности, а во втором — справка об отсутствии долга и аннулировании счета.

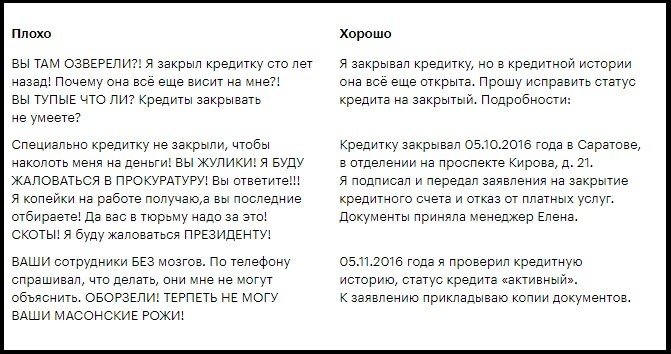

- Составление заявления в БКИ. При описании ситуации важно избегать эмоциональной составляющей. Ситуация должна быть изложена сухо и по делу. В «теле» заявления указываются факты, точные даты проведения выплат, адреса отделений и другая информация. Потребуются также выписки из ЛК и чеки, подтверждающие факт перечисления денежных средств. В конце должно быть требование к БКИ, а именно пересмотреть КИ, изменить сведения о просрочках, незакрытых займах и т. д.

- Ожидание ответа. По закону у БКИ в распоряжение до 30 дней на рассмотрение претензии. По завершении этого периода на руках у отправителя должен быть письменный ответ с разъяснением ситуации и решением, будут ли исправлены сведения в КИ.

- Принятие дальнейших мер. Если принято позитивное решение, нужно выждать около месяца. Далее нужно заказать кредитную историю и убедиться во внесении правок. В случае отказа единственный способ оспорить КИ — обратиться в суд.

Итоги

До начала судебного разбирательства стоит привлечь юриста, разбирающегося в таких вопросах. Он помогает правильно составить иск, описать ситуацию и подать в суд. Далее адвокат присутствует на заседаниях и помогает клиенту решить вопрос в свою пользу. В судебной практике разбирательства по поводу исправлениях КИ — редкое явление, ведь банки и БКИ часто идут на «мировую», если на руках у заемщика имеются доказательства. Если их нет, оспорить кредитную историю не получится даже через суд.