Как формируется кредитная история поручителя, и когда ее проверяют

Кредитная история поручителя — это сведения о финансовом прошлом человека, принимающим на себя денежные обязательства в случае невыплаты долга основным заемщиком. Такие лица часто привлекаются для оформления кредита с плохой кредитной историей и при сомнениях банка в добросовестности клиента. Какие функции несет поручитель? Проверяют ли его кредитное прошлое? Как оно формируется? Поговорим об этом подробно.

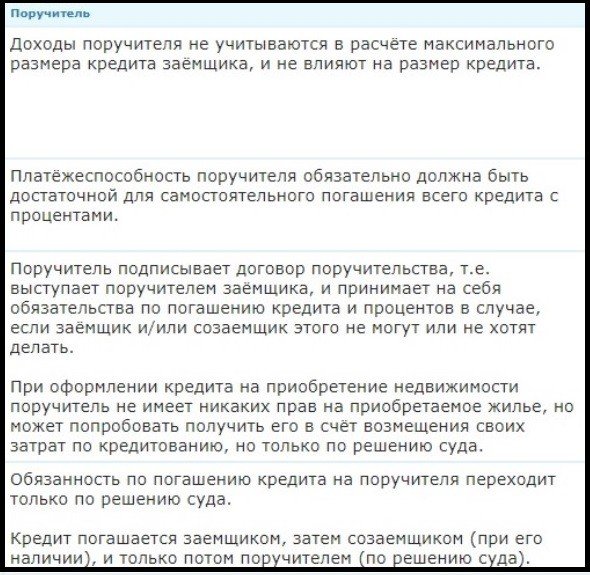

Обязательства

Принципы поручительства в разных банках различаются, но общие правила не меняются. Такие лица отвечают перед финансовой организаций за выполнения обязательств основным заемщиком. Речь идет о выплате задолженности по основному графику, погашении неустоек, судебных расходов и иных платежей.

Если заемщик не исполняет обязательства полностью, поручительство требует солидарной ответственности. Привлеченное лицо обязано погасить задолженности (главную сумму, проценты и неустойки). Далее оно вправе требовать выплаты средств от самого заемщика через суд.

В обязательства входит информирование кредитора об изменении ФИО, адреса проживания или появления ситуаций, препятствующих погашению долга (если главный заемщик не справляется с задачей). Односторонний отказ от принятых на себя обязательств исключен.

Как создается кредитная история поручителя

Со дня составления соглашения и его подписания, заемщик и поручитель становятся клиентами банка, а сведения о них передаются в БКИ. В 2014 году в российское законодательство внесены изменения, приравнивающие по уровню ответственности кредитополучателя и человека, который за него поручился. Следовательно, просрочки по кредиту негативно влияют на КИ обоих субъектов.

Раньше при создании финансовой репутации поручающегося лица делался упор на период, когда заемщик не исполнял обязательства перед банком. Кредитор запускал процесс солидарной ответственности, а в БКИ передавались сведения по обоим клиентам. Сегодня сведения о людях, принимающих на себя поручительство, передаются с первого дня. Разница в статусе.

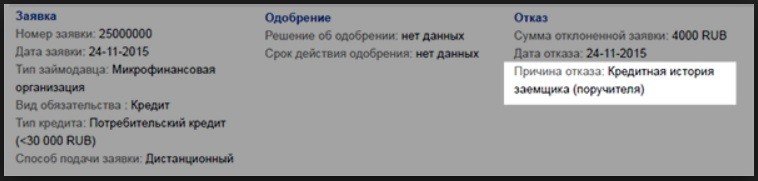

Когда портится КИ поручителя

Сведения в БКИ передаются при появлении просрочки у заемщика. С этого момента в бюро направляется информация о выплате долга и судебных разбирательствах (если таковые затеваются). Для сохранения кредитной истории при появлении долга у кредитополучателя поручителю придется погасить обязательства. В ином случае негативные данные пойдут в БКИ, и получить кредит в будущем труднее.

После выплаты всей суммы поручитель вправе истребовать долг путем подачи иска регрессии в судебный орган. Если при отказе основного должника другое лицо не может платить по кредиту, придется смириться с порчей КИ или помочь с поиском выхода заемщику.

Читайте также — Как банки проверяют своих заемщиков перед выдачей кредита

Проверяют ли КИ поручителя

Финансовые организации проверяют репутацию поручителя при двух обстоятельствах:

- Человек раньше подписывал договор поручительства, и сейчас обратился в банк для получения кредита для себя. Кредитору важно отсутствие негативных записей в КИ клиента.

- Клиент в очередной раз принимает обязанности по поручительству или привлекает кого-либо в этом качестве. Банковская организация обязана проверить репутацию в обоих случаях.

Кредитор по-разному подходит к проверке, поэтому иногда можно получить кредит с поручителем, имеющим плохую кредитную историю. Здесь учитывается получаемая сумма, тип займа, платежеспособность участников и иные моменты. Иногда банки проверяют заемщика и второго лица с помощью скоринга, учитывая сведения из анкеты будущих клиентов. При этом в сделке может участвовать поручитель с плохой финансовой репутацией. Но это происходит редко и только при небольшой сумме займа.

В остальном банки внимательно подходят к вопросу поручительства и проверяют КИ таких лиц. Если обнаруживаются негативные записи в истории такого человека, главный заемщик также получает отказ. Еще труднее ситуация, когда человек ранее был поручителем, испортил КИ, а теперь планирует получить кредит. В подобных обстоятельствах вероятность отказа велика.

Для защиты от форс-мажора нужно контролировать КИ. Тем более, что с 31 января 2019 года ее можно получить бесплатно два раза (в бумажном и электронном виде). История доступна в Эквифаксе и других БКИ. Можно узнать кредитный рейтинг в банки ру и подобрать выгодное предложение.