Что делать, если кредитная карта испортила кредитную историю

Если кредитная карта испортила кредитную историю, задача заемщика неизменна — финансовую репутацию необходимо улучшать. Для этого используются стандартные методы, начиная с оформления МФО, заканчивая получением товарного кредита. Цель «провинившегося» должника — перекрыть имеющиеся просрочки и предстать перед банком в роли ответственного заемщика.

Как узнать, что кредитная карта испортила кредитную историю

Первым шагом требуется узнать, что произошло, и какие записи отражены в отчете заемщика. Алгоритм действий:

- подача запроса на ЦБ РФ или оформление заявки на Госуслугах для получения сведений о БКИ, где хранится интересующая информация;

- обращение в бюро одним из доступных способов (онлайн, лично, письмом, телеграммой);

- получение истории и изучение ее содержимого;

- анализ ситуации и принятие решений по дальнейшим действиям.

Читайте также — Как получить кредитную историю в Эквифакс — пошаговая инструкция

Если причина порчи КИ пластиковая карта, требуется улучшить финансовую репутацию. Продолжительность «курса» зависит от глубины просрочек в прошлом.

Что делать с испорченной кредитной историей

Для исправления финансовой репутации пригодятся стандартные способы, подразумевающие оформление доступных кредитов или применение специальных программ. Пути исправления ситуации:

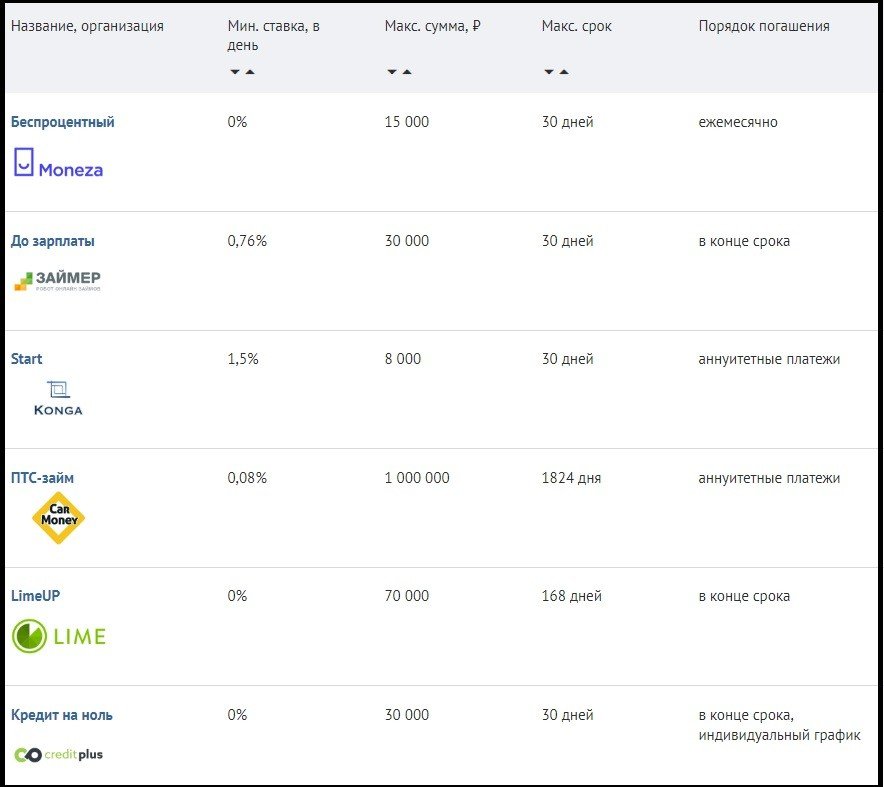

- Обращение в МФО. Получить займ на карту с испорченной КИ нетрудно. Микрофинансовые организации редко делают запрос в БКИ, ограничиваясь скоринговой проверкой заемщика. После поверхностного анализа они принимают решение о выдаче денег. Плюс способа — высокая скорость выдачи, отсутствие проверки КИ. Недостатки — небольшая сумма, высокий процент и, соответственно, большая переплата. Погашать задолженность необходимо вовремя. Три-четыре кредита в МФО в течение одного года могут перекрыть незначительные просрочки в прошлом.

Общие условия следующие. Верхний порог суммы до 100 000 р., срок погашения до двух-трех месяцев. Процентная ставка 1-1,5 процента в сутки. Чтобы не залезть в новые долги, рекомендуется брать небольшую сумму и погашать долг при первой возможности.

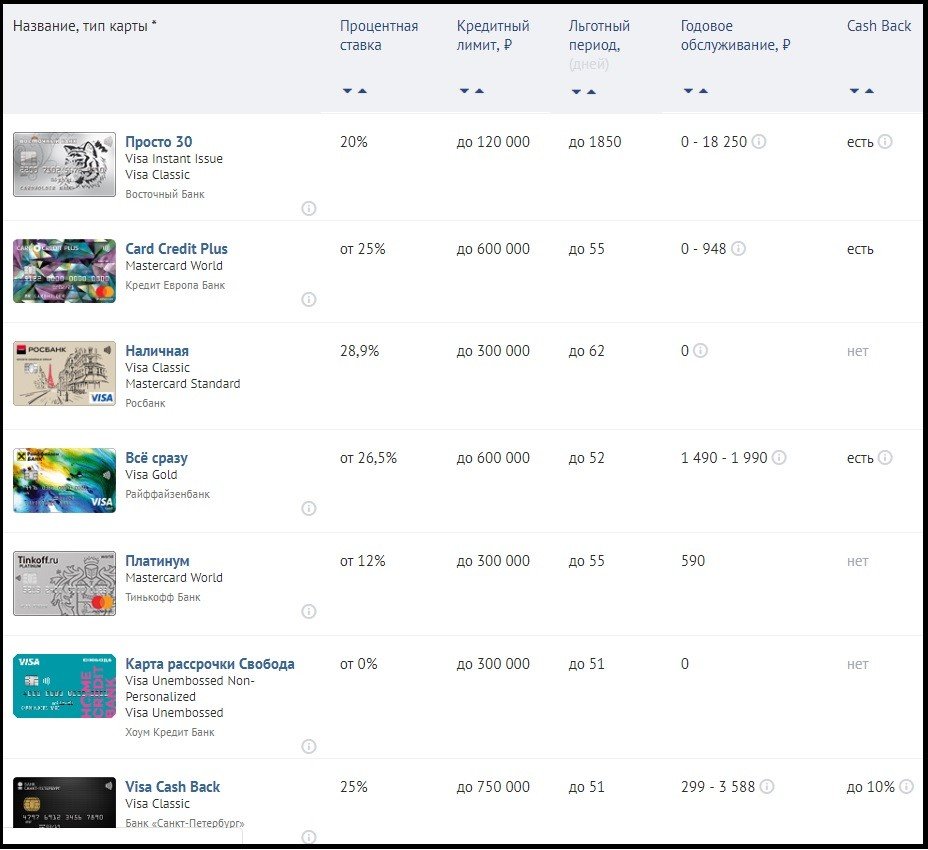

- Кредитная карта с испорченной кредитной историей. Если причиной плохой КИ стала просрочка по кредитке, это не значит, что доступ к инструменту закрыт. Многие банки рады привлечь заемщика путем выдачи «пластика», чем пользуются с завидной регулярностью. К примеру, Тинькофф выдает инструмент после заполнения заявки на сайте банковской организации. После поверхностной проверки карточку привозят по адресу клиента. Сначала устанавливается небольшой лимит, но при своевременном выполнении обязательств и ростом доверия он увеличивается.

- Товарный кредит. Если займ на карту кажется дорогим, а с получением кредитки возникают трудности, можно пойти в магазин и купить товар на условиях кредитования. Банки с легкостью идут на выдачу таких займов, ограничиваясь поверхностной проверкой. Запрос в БКИ не подается, поэтому вероятность успеха высока даже с плохой КИ. После успешного оформления цель остается неизменной — вовремя расплатиться по обязательствам.

Альтернативные пути исправления — «лечение» КИ с помощью специальных программ. Такие услуги предлагает Совкомбанк и его программа «Кредитный доктор». Опция улучшения репутации доступна и в МФО, которые выдают займ на карту с испорченной кредитной историей (в несколько этапов). Появляется много посредников, готовых помочь в улучшении ситуации, к примеру, Progresscard.

Что делать в случае ошибки банка

Если причина испорченной истории — человеческий фактор (ошибка банкира), нужно срочно писать заявление в БКИ и просить разобраться с ситуацией. Бюро обязаны принять обращение и отправить запрос в банк. У организации имеется 30 дня для изучения претензии и принятия решения об исправлении КИ. Бланк оформляется в свободной форме или скачивается с сайта бюро. БКИ может запросить дополнительное время.