Поможет ли кредитный брокер с плохой кредитной историей

В случае, когда портится кредитная история, кредитный брокер играет роль спасителя. В его задачи входит анализ рынка, подбор предложений и помощь в оформлении займа. Посредник способствует получению денег и помогает в решении вопроса с финансовой репутацией. Но при выборе нужно быть внимательным, ведь рынок наполнен мошенниками и посредниками, действующими «черными» методами. По какой схеме работают специалисты? Чем они могут помочь? Как определить мошенника? Поговорим об этом подробно.

Читайте также — Нужна ли помощь брокера при плохой кредитной истории

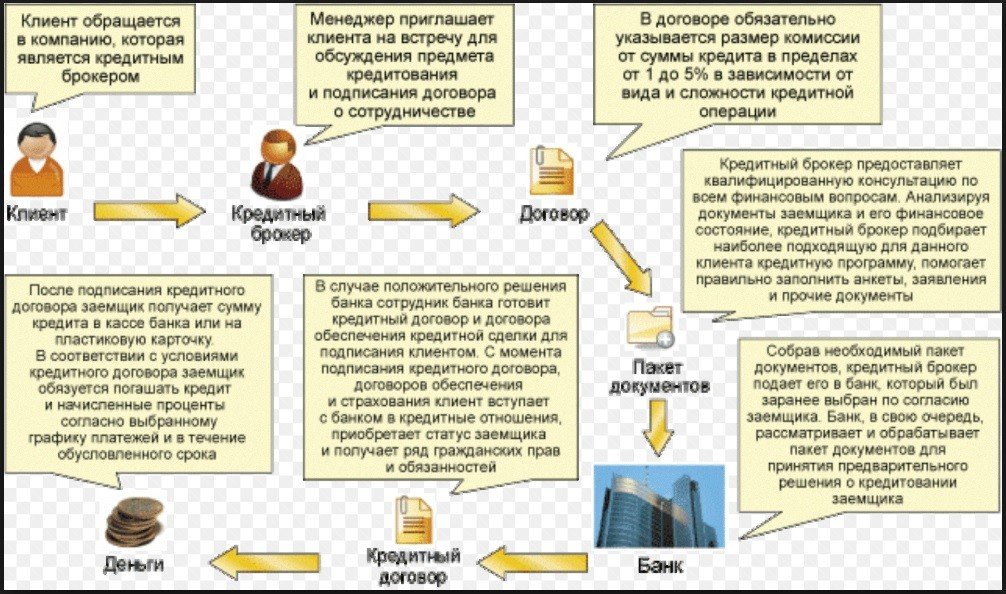

Схема деятельности

Вне зависимости от специалиста схема работы почти не меняется. Кредитный брокер делает следующее:

- Консультирует и информирует его о сложившейся ситуации.

- Проводит мониторинг предложений, знакомит человека с ситуацией и пожеланиями.

- Рассматривает лучшие варианты и принимает решение по дальнейшим действиям.

- Помогает в сборе документации.

- Присутствует при оформлении кредитного соглашения.

После успешного оформления сделки и получения займа клиент с плохой кредитной историей оплачивает услуги (как правило, 3-5 процентов от стоимости займа).

Возможности посредника

Для опытного кредитного брокера история клиента не имеет значения. Он идеально знает рынок, поэтому легко подбирает подходящее предложение. Также в его функции входит:

- Подача заявки на получение КИ, ее оценка, определение сильных и слабых сторон.

- Изучение ситуации с клиентом, выбор подходящей компании с учетом истории человека.

- Ведение переговоров с банком по поводу оформления кредита.

- Помощь в сборе и изучение документации.

- Расчет ежемесячных платежей.

- Контроль процесса рассмотрения и корректность проведения сделки.

- Уменьшение рисков по отказу по заявке и т. д.

Брокер помогает людям с плохой кредитной историей получить требуемую сумму на оптимальных условиях.

Оплата услуг

Пользование услугами посредника несет платный характер, и к этому необходимо быть готовым. И если на Западе услуги брокеров оплачивают кредиторы, в России эта обязанность ложится на людей, оформляющих кредит. Принцип оплаты может быть следующим:

- Проценты. Заемщик платит от 1 до 5 процентов от объема полученных средств. При отсутствии результата деньги не перечисляются.

- Определенная сумма. Некоторые компании берут фиксированную сумму, вне зависимости от того, какой кредит оформляется.

- Двойная схема. В таком случае клиент с плохой кредитной историей сам выбирает удобный способ оплаты. Некоторые фирмы разделяют принципы тарификации с учетом предоставляемых услуг. К примеру, за консультацию взимается фиксированная сумма, а при помощи в оформлении кредита — процент.

В среднем при получении 100 000 рублей в банке приходится отдать посреднику от 3000 до 5000 рублей «плюс» фиксированная оплата. Этот момент нужно уточнять индивидуально.

Как взять кредит через брокера с плохой кредитной историей и не попасть на мошенника

Квалифицированные фирмы и частники действуют законными методами в пределах навыков и знания рынка. Главные признаки мошенничества — требование предоплаты, гарантии беспроцентного кредита и подделка документации, необходимой для оформления займа. «Белые» брокеры берут оплату по факту полученного займа. Предоставление гарантий оформления кредита с просрочками, без поручителя, с плохой КИ — гарантированный обман.

Главные признаки мошенников:

- просьба выдать аванс;

- предложение сделать «копию» справки о доходах или трудовой;

- брокер устраивает вебинары для привлечения клиентов;

- посредник уверяет о связях в службе безопасности банка;

- предлагается удаление КИ;

- число положительных отзывов подозрительно высоко;

- брокер «знает» кредиторов, которые дают займы с плохой КИ.

Чтобы не попасть на мошенников, нужно работать с проверенными компаниями, имеющими хорошую репутацию. Для поиска фирмы требуется задать поисковый запрос, к примеру, «кредитный брокер Москвы (или СПб) с плохой кредитной историей», сделать выборку компаний и отдельно проверить каждую из них.