Можно ли исправить кредитную историю

Испортить финансовую репутацию легко, а вот избавиться от «темного пятна» в отчете может не каждый. Негативные записи приводят к частым отказам в выдаче кредитов и необходимости искать альтернативные способы получения денег. Появляется дилемма, можно ли исправить кредитную историю. Если это реально, как организовать процесс, в каких случаях, и как действовать при решении проблемы.

Виноват заемщик

Легко испортить КИ частными просрочками, оформлением большого числа заявок, злоупотреблением практикой оформления кредитов. В зависимости от причины нужно выбирать оптимальный план действий:

- Просрочка. Финансовая организация может «закрыть глаза» на оплаченный долг, но никогда не даст кредит при открытой просрочке. Если задолженность была в прошлом, и того момента прошло более 1,5-2 лет, банк с большой вероятностью не обратит на это внимание. Если просрочка открыта, ее нужно погасить, а после оформить и выплатить несколько подряд кредитов.

- МФО. Частые займы в микрофинансовых компаниях свидетельствуют о дефиците денег и неумении планировать бюджет. Кредит в МФО не испортит КИ, если он оформляется раз в шесть месяцев не более.

- Частые заявки. В кредитной истории заемщика фиксируются одобренные кредиты и поданные заявки. Если человек отправляет больше трех заявление в сутки, это свидетельствует о дефиците средств. Исправлять ситуацию не нужно, если человек получил автокредит или берет ипотеку у застройщика. Во избежание порчи КИ не стоит подавать больше трех заявок в месяц.

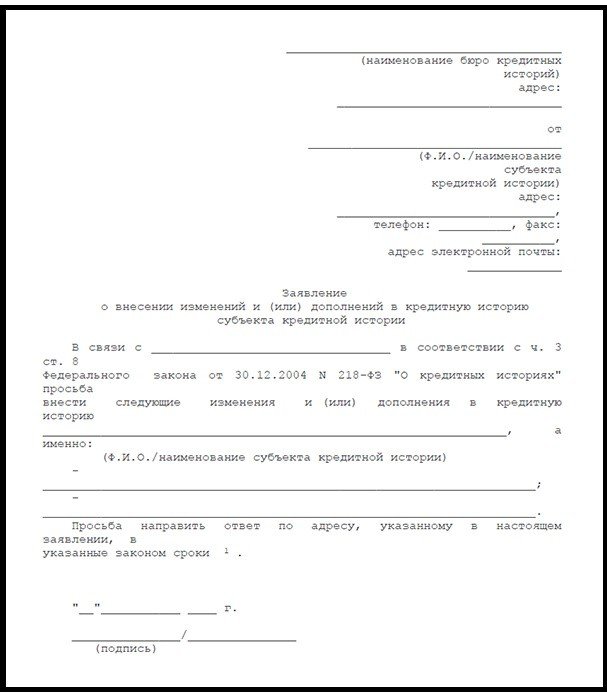

Можно ли исправить кредитную историю в случае ошибки

Выделяется две причины появления ошибок в КИ человека — технический сбой или вина человека (работника банковской организации). Нужно заказать кредитную историю и убедиться в отсутствие ошибок. При выявлении таковых пишем заявление в БКИ и требуем внести исправления. Заявление пишется по стандартной форме, а его образец приведен ниже.

После получения заявки БКИ изучает информацию и направляет запрос в банк. Финансовая организация дает рекомендацию исправить КИ или оставить все без изменений. В любом случае заявитель информируется о решении. Вопрос закрывается в течении 30 дней.

Действие мошенников

Последнее время люди вынуждены оставлять копии паспортов и других документов в разных местах и даже отправлять эти документы в электронной форме. Такой свободой могут воспользоваться мошенники. Они оформляют кредит по чужим документам, не платят по счетам и портят владельцу финансовую репутацию. Чтобы исправить КИ придется постараться, ведь во многих случаях дело доходит до суда. Иногда человек узнает о задолженности от судебных приставов, которые пришли описывать его имущество.

Для защиты интересов нужно периодически запрашивать КИ и проверять ее содержание. После 31 января 2019 года эта опция доступна дважды в год и платить за услугу не нужно. Отчет доступен на сайтах Эквифакс, НБКИ, Русский Стандарт и других. Можно заказать кредитный рейтинг на банки ру или Юником24.

При выявлении подозрительных действий делаем все, чтобы исправить КИ. Для этого пишем претензию и передаем ее в службу безопасности кредитора. После проверки клиента и его непричастности к мошеннической схеме записи убираются из КИ.

Читайте также — Где хранится кредитная история граждан РФ, как узнать свой БКИ

Как можно исправить кредитную историю — итоги

Для исправления КИ нужно сделать следующее:

- Закажите кредитный отчет и убедитесь в отсутствие «левых» кредитов. При выявлении таковых звоним кредитору и определяем причину появления неправильной записи. Ситуация решается с привлечением службы безопасности.

- Труднее восстановить финансовую репутацию, если виноват клиент банка. Первым шагом закрываются просрочки по долгам. После оформляются и гасятся небольшие кредиты.

- Исправить КИ микрозаймами можно, но их должно быть не много — до двух в год. Желательно оформлять кредиты на сроки от трех месяцев и больше.

И главное — не нужно оформлять в банк более трех заявок. Кредитор может подумать, что человек нуждается в деньгах, а это свидетельствует о денежных затруднениях.