Оценка кредитной истории физического лица — правила, нюансы

Оценка кредитной истории — это изучение банком финансового прошлого физического лица для принятия решения о выдаче кредита. В зависимости от полученного балла выделяют три типа КИ — хорошая, плохая и нулевая. С учетом результатов банк решает, давать человеку деньги в кредит или отказаться от затеи. Как анализируется финансовое прошлое заемщика? Чему уделяется внимание при проверке? Как действовать после получения информации.

Что такое оценка кредитной истории физического лица

Перед выдачей займа финансовая организация изучает заемщика на факт долгового прошлого и выполнения обязательств перед другими кредиторами. Оценка кредитной истории — это мероприятия, направленные на изучение данных о клиенте в БКИ для определения риска невозврата кредита. Сначала банк запрашивает сведения в ЦККИ, выясняет бюро, где хранится КИ заемщика, а после взаимодействует с этой организацией.

При проверке уделяется внимание таким параметрам:

- число выплаченных и покрытых займов;

- количество и продолжительность просрочек (обращается внимание на долги больше месяца);

- число займов, переданных для стягивания коллекторской фирмой или ФССП;

- статус банкротства, количество объявлений по несостоятельности, день последнего объявления;

- количество обращений в БКИ от заемщика и кредитора.

Читайте также — Как банки проверяют своих заемщиков перед выдачей кредита

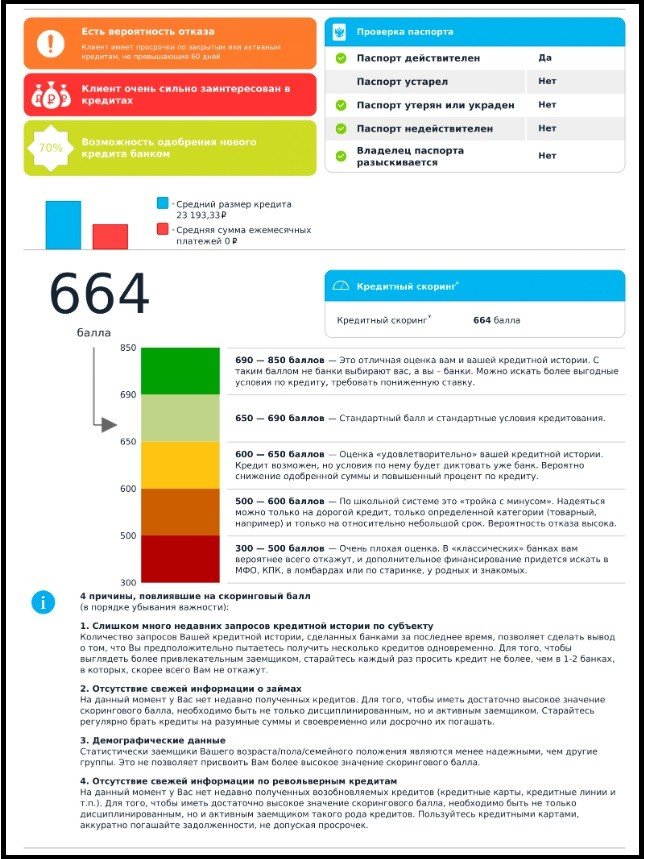

Существует три оценки кредитной истории:

- Хорошая — банки с легкостью идут на выдачу денег и уверены в их возврате в срок.

- Плохая — кредитор с высокой вероятностью отказывает в выдаче денег из-за риска невозврата займа. К этой категории относятся люди с просрочками, прошедшие процедуру банкротства.

- Нулевая — отсутствие КИ. Это негативная оценка, не позволяющая финансовой организации спрогнозировать дальнейшие действия. К таким клиентам часто предъявляются более жесткие требования.

Правила оценки кредитной истории

При изучении КИ заемщика финансовая организация обращает внимание на такие критерии:

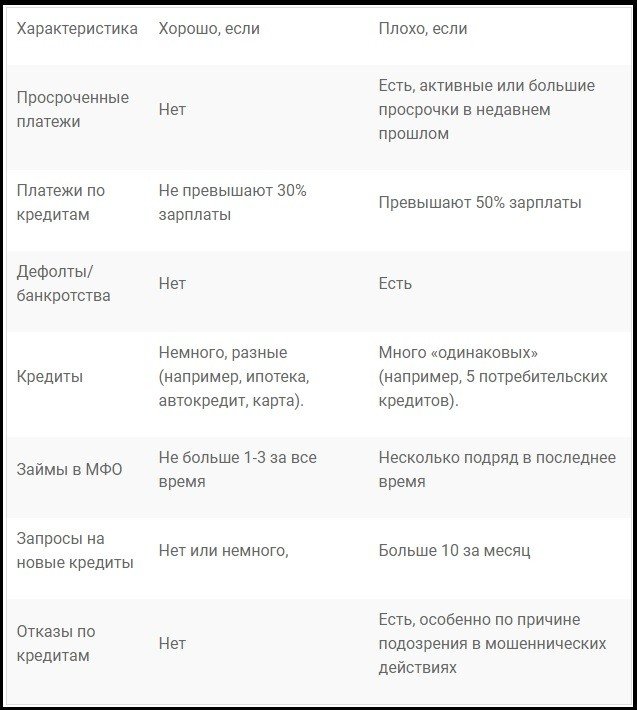

- Просрочки. Минус, если в текущее время или в прошлом имели место отклонения от графика выплат более чем на 30 дней.

- Размер платежей по займам. В идеале величина выплат по действующим кредитам должна быть не больше 30 %. Если этот параметр перешагнул через 50-процентную отметку, банки ставит низкую оценку.

- Дефолты и банкротства. Такие ситуации негативно сказываются на итоговом балле КИ.

- Кредиты. Этот факт негативно влияет на оценку, если человек оформил много идентичных займов. Если открыты разные кредиты (автокредит, ипотека, потребительский), балл снижается незначительно.

- Микрозаймы в МФО. Допускается оформление не больше трех займов за последние два-три месяца. Повышенная активность в этом вопросе негативно сказывается на оценке.

- Заявки на кредиты. Не желательно подавать больше 10 заявок в течение месяца.

Не менее важный нюанс — отказы по заявкам. Если банк не предоставлял кредит из-за риска мошенничества, это приводит к снижению балла и повышению вероятности очередного отказа.

Банк досконально проверяет КИ и может отказать по многим причинам — частые переезды, замена телефонов, внесение правок в паспортные данные.

Как узнать оценку кредитной истории, и что делать

Банки часто не озвучивают результаты проверки, а просто одобряют заявку или отказывают в выдаче кредита. Во избежание «сюрпризов» можно проверить КИ самостоятельно. На выбор предлагается много сервисов, среди которых:

Если проверка показала проблемы в кредитной истории, нужно поработать над ее улучшением. Для исправления необходимо брать мелкие займы и своевременно погашать долги. Если оценка близка к идеалу, это не повод говорить о гарантии в получении кредита. Желательно улучшить скоринговый балл. Для этого можно сменить работу на более высокооплачиваемую или переехать в более престижный район.