Ошибка в кредитной истории — что делать, и как исправить

Ошибка в кредитной истории — некорректная запись, вызванная оплошностью работников финансовой организации, БКИ или иными обстоятельствами. В результате страдает заемщик из-за трудностей в оформлении кредита и отказов банковских структур. Человек может иметь высокооплачиваемую работу и стабильный доход, но деньги ему дадут. Если вы столкнулись с такой ситуацией, главное — не паниковать и исправить некорректную запись.

Причина появление ошибок — по вине банка или БКИ

Кредитная история — файл в электронном виде с информацией о заемщике. По этим данным финансовая организация изучает заемщика и определяется с выдачей кредита. Данные в БКИ стекаются с разных банков, поэтому вероятность ошибки по вине финансовой организации высока.

При оценке заемщика кредитор не тратит время на перепроверку информации — он использует те данные, что имеются под рукой. В контроле и выявлении ошибок заинтересован получатель кредитов. Именно он должен делать запрос в БКИ или через специальные сервисы для получения КИ и изучения ситуации.

Читайте также — Как быстро исправить кредитную историю, если не дают деньги в кредит

Как исправить ошибку в кредитной истории — алгоритм

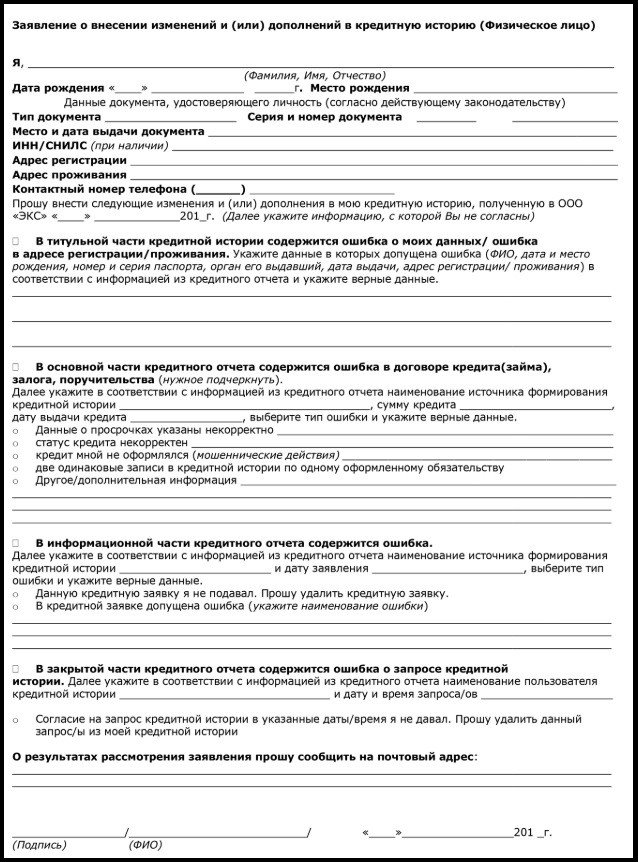

При выявлении некорректных сведений в КИ необходимо оформить заявление и отправить его в бюро для пересмотра информации. В документе указывается пункт с ошибкой, особенности и вероятные причины возникновения проблемы. При отправке заявления почтой нужно прописать адрес, а при личной передаче в офисе достаточно e-mail.

В некоторых БКИ нужно внести сведения в шаблон заявки и отправить его почтой, но большая часть бюро разрешает писать заявление в свободном виде (без привязки к конкретной форме). Причины оформления документа в законе не указываются — они напрямую зависят от БКИ.

Главная трудность — описать ошибку, чтобы ее могли исправить в бюро кредитных историй. Рекомендации:

- Пишите четко и по делу. Если оплошность допущена по вине банка, важно указать факты.

- Следуйте правилам. В разных БКИ существуют индивидуальные требования по исправлению КИ. Перед подачей запроса нужно с ними ознакомиться. Правила для Эквифакс, ОКБ, НБКИ.

- Пропишите даты, суммы, адреса и другие сведения. Ошибка банка в кредитной истории быстрее исправляется, если человек подробно расписал сложившуюся ситуацию.

- Приложите доказательства. Если в КИ указана несуществующая просрочка, потребуется документальное подтверждение. Это может быть квитанция о выплате средств.

- Укажите пожелания. В заявлении укажите, чего вы ожидаете от банковской организации. Это может быть закрытие кредита, удаление сведений о просрочке и другое.

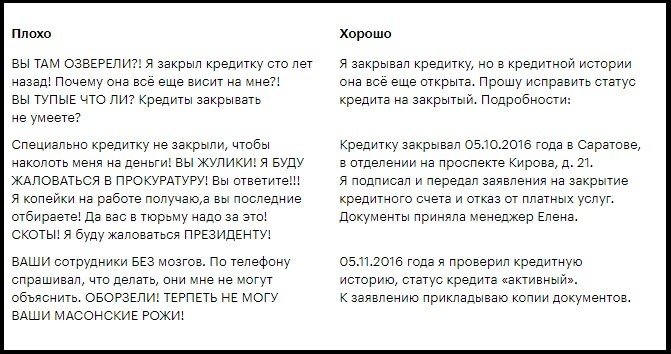

Если неправильная запись в кредитной истории — ошибка банка, писать заявление все равно лучше в БКИ. По действующему законодательству бюро обязано рассмотреть сообщение и передать его в банковскую организацию. В случае прямой отправки ответ может прийти через месяц, или заявление вообще будет проигнорировано. На исправление ошибки в БКИ уходит не менее месяца, ведь нужно изучить доказательства и принять решение по делу.

Причины ошибки в кредитной истории, и что делать

Некорректные сведения в КИ заемщика возникают по следующим причинам:

- Незакрытый заем. После исполнения финансовых обязательств важно проверить статус кредита и убедиться, что он закрыт. В ином случае нужно выплатить требуемую сумму и аннулировать счет. До расторжения договора кредит не закрывается. Через время нужно проверить изменение статуса займа после передачи сведений в БКИ. В среднем на изменение статуса уходит до пяти дней (иногда до месяца). Если спустя 30 дней ситуация не изменилась, пишем в заявление в БКИ и прикладываем бумаги от банка.

- Просрочка. Во избежание такой ошибки нужно заглянуть в график выплаты займов в КИ. При отсутствии задолженности графики рисуются в зеленом цвете, а при наличии таковых — в других оттенках. Для защиты интересов нужно вспомнить все даты выплат и собрать необходимые бумаги. После подготовки доказательств оформляется заявление в бюро.

Таким образом, ошибки в КИ часто возникают из-за оплошности банков, не закрывших кредиты или отразивших просрочки. Заемщику нужно самостоятельно следить за ситуацией и при выявлении некорректных сведений писать в БКИ. Вместе с заявлением передаются чеки, подтверждающие оплату, и заявка на аннулирование счета. При этом нужно регулярно проверять КИ. Это можно бесплатно сделать на многих сервисах, к примеру, в Эквифакс.