Срок кредитной истории — все о давности, хранении и действии КИ

Срок кредитной истории — промежуток времени, в течение которого сведения о заемщике хранятся в БКИ и выдаются по запросу владельца или заинтересованного органа (страховщика, работодателя или других субъектов). При передаче КИ третьему лицу требуется разрешение самого субъекта. В кредитной практике выделяется еще один термин — срок давности. По умолчанию, речь идет периоде, который должен пройти с момента последней просрочки для получения кредита в банке. Но обо всем подробнее.

Что говорит закон о сроке хранения кредитной истории

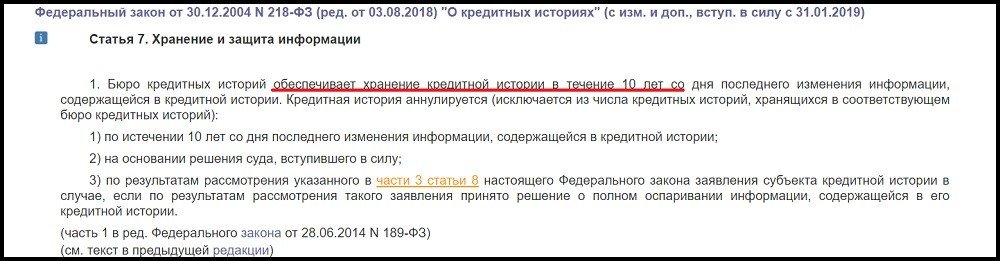

Данные о КИ, принципах ее создания и хранения содержатся в ФЗ №218, претерпевшем изменения 31 января 2019 года. Как и ранее, вопросом сбора сведений занимаются БКИ, а период хранения информации о заемщике равен 10 годам с момента последней записи.

Запись о КИ подлежит обнулению при таких обстоятельствах:

- Прошло 10 лет с момента последнего изменения данных в КИ заемщика.

- Имеется решение судебного органа, вступившего в действие.

- Данные в КИ удалось оспорить путем подачи заявления со стороны субъекта.

В остальных случаях БКИ собирает, хранит, систематизирует и по запросу передает данные владельцу или другим лицам.

Читайте также — Где хранится кредитная история граждан РФ, как узнать свой БКИ

Что такое срок плохой кредитной истории

Срок плохой КИ — это «память» финансовой организации относительно негативного периода в жизни заемщика. Появление просрочек и порча репутации — не повод ставить «крест» на кредитовании. Даже при задолженности от трех месяцев и больше ситуацию можно исправить.

При анализе КИ клиента банковские структуры учитывают взаимодействие с кредитными организациями за весь период. Наибольшее значение имеют данные за последние два–три года, предшествующие подаче заявки. Если заемщик ранее «утопал» в долгах, но указанный срок не допускал просрочек и своевременно перечислял деньги с учетом графика, ситуация меняется. Банк «забывает» плохую кредитную историю.

Срок давности КИ (в зависимости от продолжительности просрочки):

- Долг был месяц и больше — один год.

- От двух месяцев — два года.

- Более трех месяцев — три года.

Чтобы ускорить процесс, стоит сделать ряд шагов навстречу. Для этого предпринимаются такие шаги:

- Своевременное выполнение финансовых обязательств по текущим долгам. Нельзя оставлять платеж на последний день, ведь при таком подходе высок риск просрочки.

- Периодическая проверка КИ. Это легко сделать бесплатно, подав запрос в БКИ Эквифакс или уточнив кредитный рейтинг в банки ру.

- Уменьшение долговых обязательств.

- Снижение числа подаваемых заявок в банковские организации.

- Отказ от услуг МФО или получение микрокредитов не чаще одного раза в три–шесть месяцев.

Существуют и другие способы, позволяющие исправить кредитную историю и уменьшить срок давности плохой финансовой репутации.

Итоги

В завершение стоит выделить ряд моментов:

- Срок действия (хранения) кредитной истории равен 10 годам. Точка отчета — дата внесения последних изменений. Если человек в течение этого периода ни разу не подавал заявку в банк, не оформлял кредит и не выступал поручителем, записи о его взаимодействии с кредиторами аннулируются.

- Срок давности КИ зависит от продолжительности просрочки и действий заемщика, направленных на улучшение финансовой репутации.

Нельзя забывать о риске появления ошибок в записях БКИ. Это может произойти из-за технического сбоя или человеческого фактора. Для защиты от непредвиденных ситуаций важно контролировать финансовую репутацию и проверять КИ дважды в год. Тем более, услуга бесплатна. Платить придется только при подаче третьего запроса.