Что такое скоринг НБКИ, и как улучшить кредитный рейтинг

Скоринг НБКИ — проверка заемщика на платежеспособность и надежность с учетом информации из кредитной истории и других данных, имеющихся в распоряжении бюро и банковской организации. По результатам проверки выставляется рейтинг, выраженный в виде числа (скорингового балла). Использование системы скоринга НБКИ снижает риски мошенничества или займов с просрочками в будущем.

Виды скоринга НБКИ

Выделяется несколько видов скоринга Национального БКИ:

- Скоринговая проверка бюро. Цель состоит в проверке платежеспособности граждан. Здесь применяются сведения из БКИ, а оценка выдается в диапазоне от 300 до 850 баллов. Максимальный балл НБКИ-скоринга получают надежные заемщики, а минимальный — клиенты, не заслуживающие доверия.

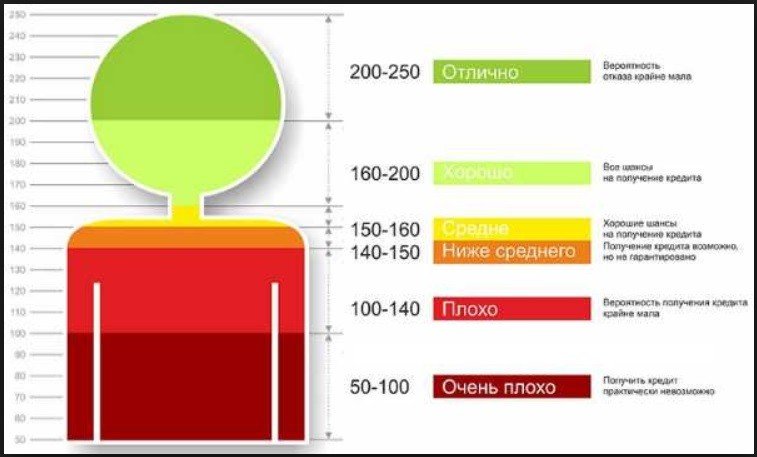

- Расширенный. Такой вариант проверки подходит для граждан без кредитной истории. Скоринговая система анализирует разные данные — социального, финансового и демографического характера. Учитываются все аспекты, начиная с супружества, заканчивая стажем и размером зарплаты. В такой версии скоринга выставляется рейтинг от 50 (минимальный) до 250 (максимальный).

- Fraud. Такая система использует сведения из кредитной истории для оценки текущих рисков. После проверки заемщик получает оценку от единицы (нижний порог) до 999 (верхний показатель). Банковская организация видит, какие данные повлияли на параметр.

Применения указанных систем достаточно для всесторонней оценки заемщика и определения его главных качеств для банка (надежности, платежеспособности).

Читайте также — Модели скоринга в России и их особенности

Как считается скоринг-балл НБКИ

Для расчета балла и выдачи результата в виде рейтинга алгоритм БКИ учитывает полный спектр информации о заемщике.

Главные данные:

- Личные сведения о заемщике. В эту категорию входит информацию о семейном положении человека, возрасте и поле, детях. Учитывается брак, иждивенцы и другие данные.

- Сведения о финансовом состоянии. Программа учитывает должность, которую занимает человек, размер прибыли за последние три-шесть месяцев, продолжительность работы на последнем месте. Если объект проверки за последнее время поменял множество мест для работы, это негативно сказывается на количестве присвоенных баллов.

- Дополнительные данные. Кроме главной информации скоринговая система НКБИ учитывает и другие сведения — права собственности на квартиры или дома, предоставление поручителя или залогового имущества, частота выезда за пределы страны.

Полученная информация анализируется, и за каждый раздел выставляется индивидуальный скоринг-балл. Далее данные суммируются, и выдается общий показатель.

Причина снижения баллов при скоринге НБКИ, что делать

Важно помнить, что скоринговая система — программа, которая анализирует поступающую информацию из анкеты и кредитной истории. Система не способна уловить нюансы — она учитывает ситуацию по факту. Пример. Человек арендует квартиру пять лет и проживает в одном регионе, но прописан в другом месте. По этой причине система может снизить итоговый балл. Для каждой программы софт принимает индивидуальное решение. Если в получении потребительского кредита отказали, то ипотечный заем могут одобрить. Если имеются подозрения, банк вправе провести дополнительную проверку.

При выдаче низкого балла нужно сделать такие шаги:

- Улучить кредитную историю путем оформления займов в МФО или небольших кредитов в банках.

- Согласиться на дополнительные условия (залог, поручительство).

- Найти деньги без участия кредитной организации (занять у родственников).

Чтобы заранее избежать отказа, лучше сразу заказать скоринг и посмотреть на текущие параметры.

Кредитную историю в НКБИ можно заказать дважды в год бесплатно. Наиболее быстрый способ — оформить запрос онлайн через akrin.ru, но услуга платная. К примеру, скоринг бюро или заемщика обойдется в 300 рублей.

Для бесплатного получения можно использовать другие способы или обратиться на сайт банки ру. В последнем случае рейтинг выдается бесплатно и предлагаются варианты для оформления кредита.