Влияет ли кредитная история на ипотеку, и что делают банки

Влияет ли кредитная история на ипотеку и возможность ее оформления — с таким вопросом обращаются тысячи людей, ранее испортивших финансовую репутацию и рассчитывающих на получение ипотечного кредита. Банки внимательно изучают заемщика, его текущую платежеспособность и финансовую репутацию. Просрочки снижают вероятность получения ипотеки, но при правильном подходе кредитор идет навстречу клиенту.

Тонкости оформления ипотеки при плохой КИ

Для получения услуги важно работать в нескольких направлениях:

- передача заявок в несколько банковских организаций одновременно (предпочтение лучше отдавать крупным структурам);

- обращение в небольшие коммерческие организации (если крупные банки отказывают в выдаче денег;

- получение недвижимости в рассрочку (такую услугу часто предлагают застройщики);

- исправление финансовой репутации.

Плохая КИ влияет на получение ипотеки, и дает повод засомневаться в надежности клиента. Но из-за высокой конкуренции кредиторы не спешат отказывать в выдаче займа. Они идут навстречу, но при определенных условиях:

- повышение ставки;

- уменьшение срока кредитования;

- подтверждение высокого дохода, стабильность трудоустройства;

- увеличенный размер авансовой выплаты;

- залог в виде недвижимости и т. д.

Банк дает большую сумму и идет на риск, поэтому изучает кредитную историю и корректирует условия при выдаче ипотеки. Чтобы повысить шансы, нужно подать заявки в несколько банков.

Где получить ипотеку с плохой КИ

В распоряжении людей, желающих оформить ипотечный кредит, имеется несколько вариантов:

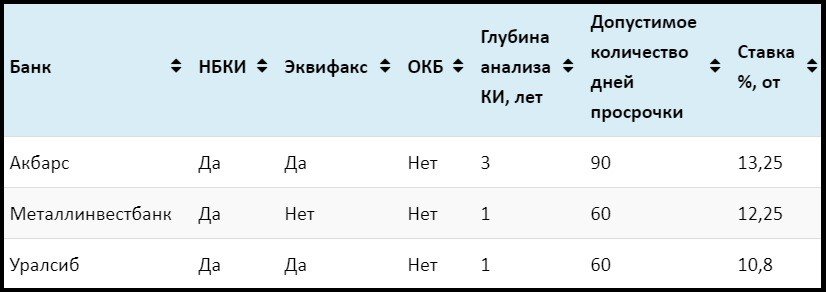

- Ипотека в небольшом коммерческом банке. Если обращение в крупные кредитные организации «провалилось», можно попытать счастья в банках-новичках. Они не выдерживают конкуренции, поэтому готовы работать со многими заемщикам, в том числе с «запятнанной» кредитной историей.

- Ипотека от застройщиков. При покупке недвижимости в новостройке заемщикам доступна недвижимость в рассрочку. В таком случае кредитной истории не уделяется много внимания, ведь клиент вносит первоначальный взнос, а до погашения долга он не владеет квартирой. В результате покупатель рискует больше, ведь он инвестирует деньги в недостроенный объект.

- Военная ипотека. В России работает много государственных программ, в том числе для военных. За таких граждан поручается государство, поэтому банкам нечего переживать. Но это не касается случаев, когда кредитная история испорчена. В таких ситуациях банк несколько раз проанализирует ситуацию перед принятием решения.

Читайте также — Доступна ли военная ипотека при плохой кредитной истории

В распоряжении заемщиком много путей. Если не один не работает, лучший путь —исправить кредитную историю. Для этого нужно в течение 1-1,5 лет оформлять товарные кредиты, брать займы в МФО или пользоваться «пластиком» при условии своевременного погашения долга. Со временем кредитная история улучшается, и можно оформить нормальный кредит.

Итоги

Кредитная история влияет на ипотеку, но получить услугу реально, если найти поручителей, передать залог или исправить репутацию. Как вариант — привлечение брокера (посредника), который изучает сложившуюся ситуацию и подбирает оптимальное решение. Но за услуги такого специалиста придется заплатить.