Может ли сотрудничество с ломбардом ухудшить кредитную историю и рейтинг

Ломбард и кредитная история, казалось бы, никак не связаны друг с другом. Люди уверены, что сведения в БКИ передают только банки и МФО, но такое мнение ошибочно. Ряд ломбардов все-такие отправляет данные о клиентах в бюро, что может влиять на КИ и дальнейшее оформление кредитов. Где найти список ломбардов, которые передают сведения о КИ клиента? Как данные, переданные такими организациями, могут влиять на финансовую репутацию человека? Эти моменты требуют разъяснения.

История из жизни

Девушка заложила две ценности — на одну и две тысячи рублей. По обеим изделиям проценты за первый месяц оплачены полностью. Второй товар был выкуплен, но первый так и остался в качестве залога. Девушка не придала значения ситуации и посчитала, что такой подход в порядке вещей.

При попытке оформить кредит в банке девушку ожидал негативный ответ. Причиной стала испорченная кредитная история из-за отказа выкупать переданную в залог вещь.

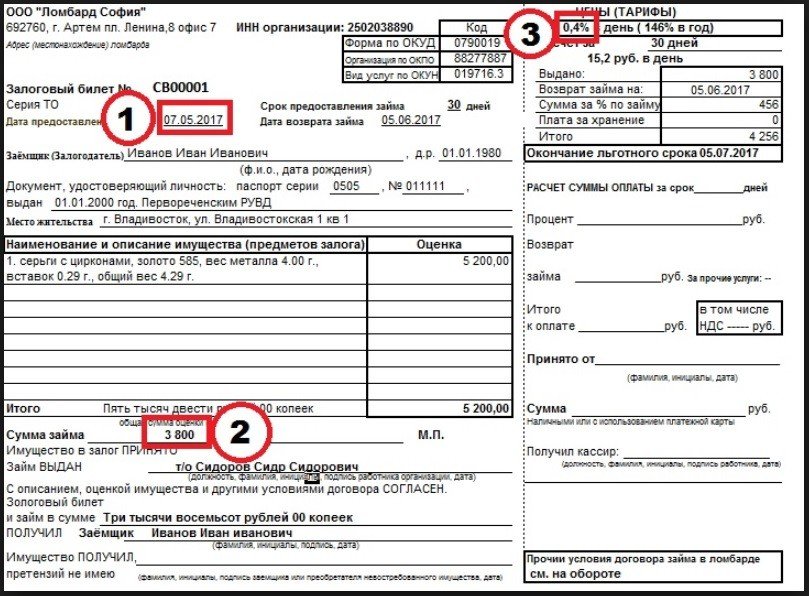

Как работает ломбард

Для понимания ситуации стоит знать, на каком принципе работают рассматриваемые структуры. При передачи вещи под залог составляется договор на период до 12 месяцев. Если в оговоренный срок клиент не выполняет обязательства по соглашению и не платит проценты, имущество переходит в категорию невостребованных.

Во многих ломбардах имеется беспроцентный срок, в течение которого можно выкупить залог обратно, не выплачивая проценты (до 30 дней).

В отличие от финансовых организаций для ломбардов нет значения, планирует человек забирать залог или нет. При отказе возвращать деньги вещь конфискуется, продается, а полученные деньги с лихвой покрывают расходы. Это легко объяснить, ведь сотрудники ломбардных структур заведомо оценивают имущество по низкой стоимости.

При передаче авто, драгоценных камней или иных дорогих вещей ломбардная организация вправе проверить клиента и передаваемое в залог имущество.

Идут ли сведения с ломбарда в бюро кредитных историй

По закону банки и МФО обязаны передавать данные о заемщиках в БКИ. Что касается ломбардов, они делают это по усмотрению (прямого обязательства нет). Единого списка организаций, передающих данные в БКИ, не существует. Также отсутствуют данные о структурах, которые ранее отправляли такие данные в бюро.

Если ломбардная структура работает с БКИ, и заемщик не заплатил вовремя проценты, факты по просрочке передаются в бюро. Несмотря на то, что клиент ломбарда не обязан выплачивать проценты, сведения о задолженности отражаются в КИ до продажи залогового имущества и покрытия долгов. На этот процесс идет время.

Любые данные о просрочках плохо влияют на кредитный рейтинг и на финансовую историю человека.

Если долго не удается продать залоговую вещь, с получением кредита могут возникнуть трудности. Банк сделать запрос в бюро и увидит сведения о текущей просрочке. В таких обстоятельствах решение с большой вероятностью будет негативным.

Как защититься от неприятностей

Чтобы избежать трудностей из-за передачи сведений из ломбарда в БКИ, важно внимательно изучить договор и выяснить, имеется ли в нем запись о передачи информации в бюро. Если такой пункт вписан в соглашение, ломбард с большой вероятностью проинформирует бюро о задолженности. При желании оформить кредит в ближайшее время лучше ничего не сдавать под залог.

Чтобы убедиться, что ситуация нормальна, можно проверить кредитный рейтинг и историю до подачи заявки в банк. Здесь выбор велик — Эквифакс, банки ру, БКИ3 и другие организации.

Подробные рекомендации по заказу услуги можно почитать в статьях на нашем ресурсе — Где узнать свой кредитный рейтинг – ТОП-5 сайтов.