Нужна ли кредитная история для ипотеки или потребительского кредита

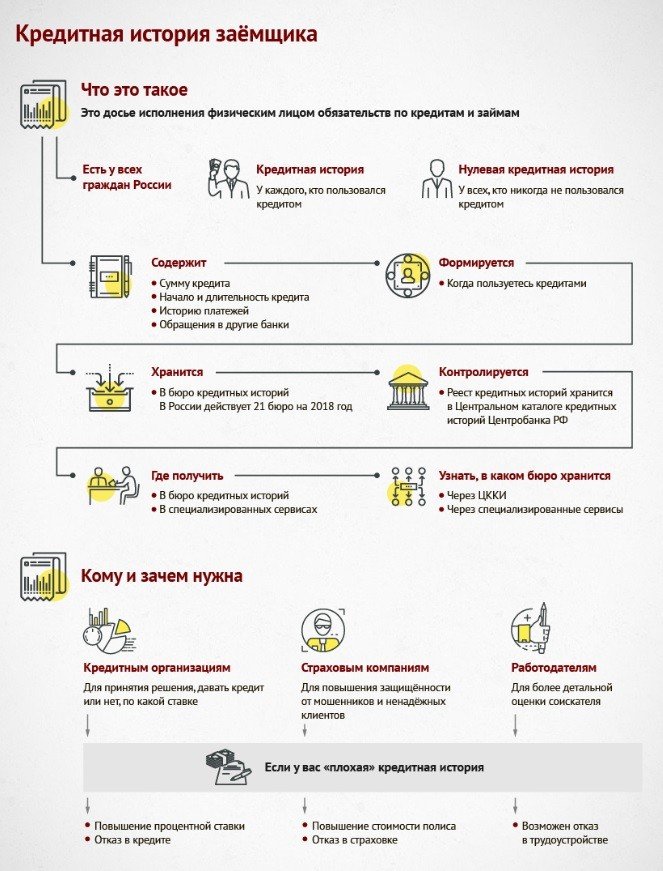

На вопрос, нужна ли кредитная история банкам, заемщикам и работодателям, ответ положительный. В отчете БКИ хранятся подробные сведения о финансовой репутации человека, его взаимоотношениях с кредиторами. По информации в отчете можно делать вывод о благонадежности и уровне ответственности будущего клиента (для финансовых организаций), сотрудников (для работодателя), страхователей (для страховых компаний). Главными пользователями финансовой репутации остаются банки, проверяющие человека перед выдачей потребительского кредита или ипотеки. Но обо всем подробнее.

Как это работает

Главные источники кредитной истории — банки и МФО. Иногда сведения о клиентах передают мобильные операторы (при крупных долгах), ломбарды или управляющие компании (если появились большие задолженности по ЖКХ). Схема создания КИ имеет такой вид:

- Подача заявки в банковскую организацию для получения займа.

- Передача сведений о статусе заявления и факте обращения в БКИ.

- Фиксация данных в электронном файле заемщика.

В дальнейшем в БКИ фиксируются сведения, касающиеся операций с деньгами, погашения долгов, покупки товаров и т. д.

Кредиторам выгодно такое взаимодействия, ведь им самим нужна кредитная история. Алгоритм такой:

- клиент подает запрос на получение кредита (ипотеки);

- банк направляет заявку для получения сведений о потенциальном заемщике в БКИ;

- по результатам проверки принимается решение о возможности выдачи кредита.

Такой цикл взаимодействия идеально налажен, что сводит риски банковских организаций к минимуму.

Нужна ли кредитная история банкам

Сведения о заемщике и его финансовой репутации никуда не деваются — они накапливаются и передаются по запросу банков, владельцев или других субъектов (если имеется разрешение). Наиболее крупные БКИ в РФ — НБКИ и Эквифакс, но всего в России работает 13 организаций.

Кредиторам в 90% случаев нужна кредитная история. Исключение составляют небольшие кредиты, которые выдаются на ограниченный срок и имеют целевое назначение (к примеру, покупка товара в магазине). В таких обстоятельствах банки ограничиваются скоринговой проверкой. Они обращают внимание на платежеспособность заемщика, факт трудоустройства и иные факторы.

Кредитная история заемщиков условно делится на три типа:

- нулевая (человек никогда не брал займов);

- хорошая (ранее не было просрочек);

- плохая (испорченная финансовая репутация).

Это условное деление, ведь единого подхода к плохой КИ у банков нет. Если им нужна эта информация, они ее запрашивают у БКИ, но анализируют с учетом индивидуального подхода. Некоторые банки относят к этой категории ситуации, связанные с небольшой просрочкой (до пяти или десяти дней). Другие кредиторы не обращают внимания на мелкие долги.

Финансовые структуры обращают внимание не только на факт просрочки, но и особенности ее появления. Если человека уволили с работы, но получил реструктуризацию или кредитные каникулы, он сохраняет за собой позитивную репутацию.

Кому еще нужна кредитная история

Банк — не единственная организация, которой нужны сведения о финансовой репутации заемщика. Данные интересны и другим субъектам:

- Заемщик. Для него знание КИ — возможность без проблем получить кредит, упростить доступ к деньгам, исключить неприятности при выезде за границу.

- Работодатель. Компании часто проверяют соискателей на факт умения распоряжаться деньгами и размера долгов. Человека не возьмут на должность с материальной ответственностью, если у него плохая кредитная история.

- Страховщики. Перед оформлением договора на крупную страховую сумму компаниям нужно знать о благонадежности будущего страхователя. Бывает, что люди специально получают страховку для получения выгоды.

- Партнеры по бизнесу. Чтобы исключить неприятные неожиданности, многие контрагенты запрашивают КИ будущего партнера.

Читайте также — Проверяют ли кредитную историю при трудоустройстве

Итоги

Кредитная история имеет широкое назначение. Она нужна для получения крупного кредита, оформления ипотеки, а иногда трудоустройства, оформления договора со страховой компанией и сотрудничества с крупным партнером. Чтобы исключить неожиданности, важно хотя бы раз в год запрашивать кредитный отчет в Эквифакс или узнавать рейтинг в банки ру.