Банкротство организации при долгах по налогам — как это происходит

Банкротство организации при долгах по налогам — оптимальный выход для предприятия, не способного погасить задолженность перед ФНС. Промедления в этом вопросе чреваты уголовной ответственностью, наступающей при уклонении от налогообложения. Злоумышленникам приходится отвечать по УК РФ, статье 199. В ней предусмотрено разные наказания — начиная с выплаты крупного штрафа, заканчивая тюремным сроком. Вот почему важно не затягивать со стартом процесса банкротства и правильно его проводить.

Почему у организаций появляются долги по налогам

Появление задолженности перед ФНС возможно по разным причинам, к примеру, из-за недобросовестности руководства, дефицита средств или реализации «хитрых» схем в процессе деятельности. К примеру, предприятие покупает товар на сумму 10 миллионов рублей, после чего продает в два раза дороже. С полученной суммы придется платить 18-процентный НДС. Его легко снизить, если поднять затраты компании.

Организация идет на хитрость. Она берет товары у однодневных организаций, которые в дальнейшем передают наличность или перечисляют необходимую сумму в безналичном виде на счет предприятия. В результате у реализатора схемы появляются затраты, отражаемые в декларации перед ФНС. В процессе проверки налоговые органы обращают внимание на хитрость предприятия и не учитывают сделку с компанией-однодневкой. Итог — прибавление к сумме долга невыплаченного налога.

Читайте также — Как появляются предприятия банкроты, история грандиозных банкротств

Банкротство — путь для организации при наличии долгов в виде налогов

Лучший способ уйти от обязательств и ответственности по УК РФ — оформить заявление о признании банкротом. Такое действие актуально для представителей среднего и крупного бизнеса из-за высоких затрат на организацию процесса.

Успех банкротства предприятия при долгах по налогам базируется на трех «китах»:

- Правильный выбор арбитражного управляющего. Важно, чтобы эксперт был лоялен к должнику в процессе ведения банкротство. Субъект, первый подавший заявление о признании неплатежеспособности вправе лично выбрать кандидатуру специалиста. Арбитражный управляющий может снимать аресты с расчетных счетов компании, распределять доход между кредиторами от продажи имущества, обращаться в судебный орган с исковым заявлением об аннулировании проведенных операций.

- Отсутствие проволочек по времени в вопросе банкротства. Для организации важно вовремя подать в арбитражный суд при наличии первых оснований. Если затянуть процесс, ФНС приступает к проверке и может увеличить размер задолженности по налогам. В дальнейшем информация передается в ОБЭП и высок риск попасть под статью УК РФ.

- Грамотная подготовка к процессу признания организации банкротом. Ключевое влияние имеют предварительные шаги, а именно анализ прибыли и расходов юридического лица. Также проводится проверка «темных» и регулярных партнеров компании.

Для организации лучше быть обязанной (в финансовом плане) перед кредиторами, чем ФНС. В последнем случае нанесение крупного или особого крупного ущерба чревато сроком.

Ответственность

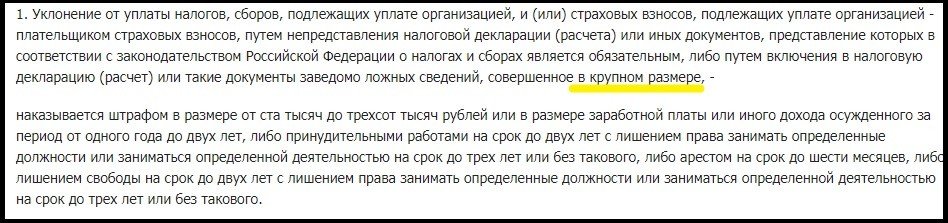

Уклонение от налогов подразумевает ответственностью по УК РФ, статье 199. В ней имеется две части. В первой прописано наказание за уклонение от выплаты налогов и сборов в крупном размере. Минимальное наказание — штраф от 100 до 200 тысяч рублей, а максимальное — тюрьма до 24 месяцев и запретна занятие конкретных должностей (тех, что определит суд).

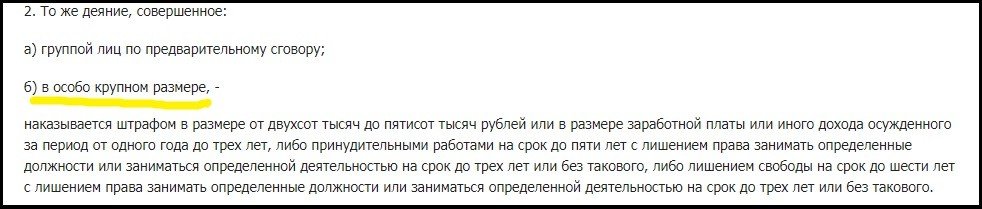

Во второй части указана ответственность для организаций при совершении преступного деяния группой лиц и в особо крупном размере. При таких обстоятельствах минимальное наказание — штраф от 200 до 500 тысяч рублей, а максимальное — тюрьма до 6 лет. Стоит учесть, что к крупному размеру относятся долги на сумму больше 5 млн рублей, а к особо крупному — больше 15 миллионов. В первом и во втором случае берется период до трех лет.

Во избежание таких последствий важно вовремя обратиться к специалистам и привлечь их к помощь по списанию долгов.