Что будет, если не платить кредит — последствия для должника

Многие заемщики банковских учреждений интересуются, что будет, если не платить кредит. Некоторые идут дальше и проверяют ситуацию на практике. Они берут займ в банковском учреждении и игнорируют финансовые обязательства. В конечном итоге результат плачевный — отсутствие покоя из-за действия коллекторов, суд, опись имущества и даже банкротство. Что будет с заемщиком в случае просрочки? Чего ожидать, если не платить кредит? Какие стадии придется пройти? Выделим три главных этапа и их особенности.

До суда

При просрочке до 90 дней функцией взыскания задолженности занимается банковское учреждение. Кредитор предпринимает такие шаги:

- первое нарушение графика — звонки, письма на почтовый ящик, SMS-сообщения;

- требование погашения долга с поручителя или созаемщика (при их наличии).

На начальном этапе банк лояльно подходит к истребованию долга и не оказывает сильного давления. Человек мог попасть в трудную ситуацию, но скоро исправиться. Если не платить кредит больше 1-2 месяцев могут предприниматься более жесткие (противозаконные) меры:

- угроза привлечения к ответу по УК РФ за мошенничество;

- обещание описи и реализации собственности для покрытия долга;

- угроза лишения родительских прав.

Указанные выше последствия исключены, а сами угрозы противозаконны.

Задача заемщика — лично прийти в банковское учреждение и найти общее решение. Иногда можно добиться кредитных каникул, увеличения срока займа или других поблажек.

Судебные разбирательства или коллекторы

Рассмотрим, что будет, если не платить кредит больше трех месяцев. В такой ситуации возможно два пути — разбирательство в суде или продажа долга коллекторской фирме.

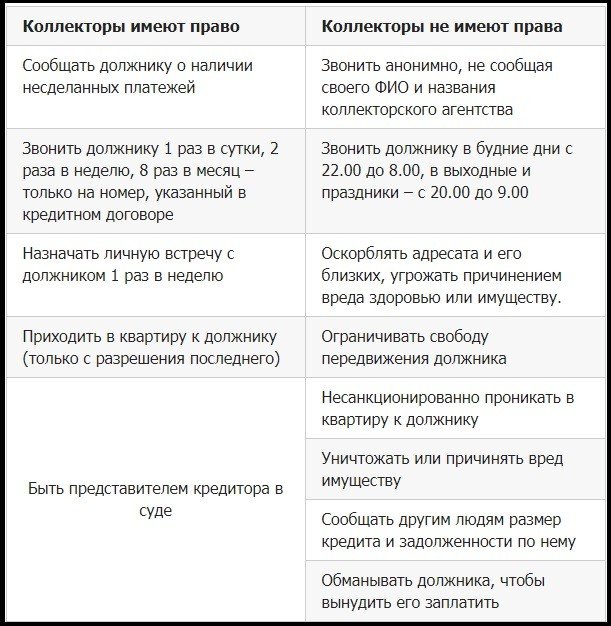

Коллекторы

Коллекторы — страшное слово для должников. За время их существования совершено тысячи преступлений по отношению к заемщикам, многие из которых отличаются особой жестокостью. Действующий с начала 2017 года ФЗ №230 охладил пыл коллекторских фирм, но не защитил должников на 100%.

Банки действуют двумя путями:

- нанимают коллекторов по агентскому соглашению;

- продают задолженность полностью.

Во втором случае владельцем долга становятся коллекторы. Права таких фирм ограничены. Количество звонков, писем и личных встреч четко прописано в законодательстве.

При общении с коллектором важно узнать ФИО, уточнить наименование агентства и имя сотрудника. В случае угроз или попытки вломиться в дом стоит вызывать полицию.

Суд

При наличии небольшого долга (до 0,5 млн рублей) кредитор обращается к мировому судье и получает судебный приказ на истребование средств. Должнику нельзя дожидаться, что будет — важно в срок до 10 суток оспорить документ и потребовать обычного судебного разбирательства (через иск). При задолженности больше 0,5 млн рублей именно так и происходит.

До заседаний необходимо подготовить бумаги, подтверждающие невозможность погашения долга. В пакет документов может входить справка из больницы, трудовая книжка. Для защиты интересов лучше привлечь адвоката.

Оплата хотя бы 100-200 рублей в месяц отражает добрую волю должника к погашению кредита.

В суде необходимо признать задолженность, быть вежливым и убедить судью в намерении погасить финансовые обязательства. Любые утверждения необходимо подкреплять документами.

Рассмотрим, что будет после завершения суда:

- обязательство выплатить долг за один раз (после продажи собственности);

- принудительное взыскание задолженности;

- реструктуризация;

- выплата тела долга (без штрафов и пени);

- стягивание определенного процента с дохода.

В течение десяти суток у должника имеется право на апелляцию.

Читайте также — Нечем платить кредит — что делать, отзывы

Что будет, если не платить кредит после суда

При отсутствии выплат после судебного разбирательства судебные приставы арестовывают и продают имущество. Дополнительные меры — арест счетов и даже выселение должника из недвижимости. Если квартира единственная, на нее накладывается арест, но жильцы не выселяются. Действия судебных приставов необходимо контролировать, а для этого потребуется помощь юриста.