Как банки России портят кредитную историю — расследование

Финансовые эксперты и заемщики утверждают, что кредитная история портится банками России без ведома заемщика и самое главное без какой-либо вины с его стороны. В конце 2018 года появилась информация о порче КИ клиентов тремя финансовыми организациями страны. Как это возможно? Какие способы применяются? Для чего это делается? Эти и другие моменты требуют рассмотрения.

Повод сохранить клиента

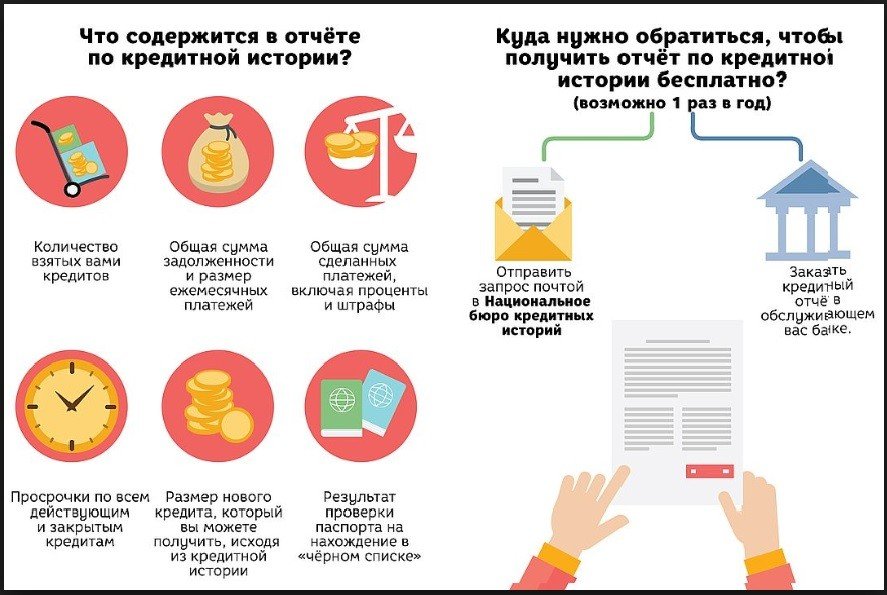

Кредитная история — подробный источник информации, биография заемщика в «общении» с кредиторами (МФО, банками и другими структурами). Сведения об оформленных займах и просрочках хранятся 10 лет со дня последних правок, после чего происходит обновление информации. Сегодня семь из десяти взрослых граждан в России имеет доступ к кредитам, а это больше 100 000 кредитных историй. С таким объемом сведений не исключены ошибки, а результат — трудности для заемщиков при дальнейшем оформлении займа (даже при отсутствии просрочек с его стороны).

Вот несколько историй:

- Алексей пытался оформил заем на 1 000 000 рублей в Альфа-Банк. За пять месяцев задолженность снизилась до 700 000 рублей, и молодой человек решил погасить долг раньше срока. Через три месяца он попробовал оформить новый кредит, но ему отказали. Причина — непогашенный долг в 1 000 000 рублей. Причина состояла в том, что сотрудник кредитной организации не выполнил свои обязанности. Алексею повезло — его КИ быстро скорректировали, но это удается не всегда.

- Ира в 2015 году оформила ипотечный кредит в ВТБ24. За четыре года ставки по кредитам уменьшились, и она попыталась обратиться в АИЖК для рефинансирования. Ей отказали по причине просрочки больше трех месяцев. В банке сказали, что у них отсутствуют нарекания, но в БКИ попала негативная информация. Далее Ира поехала в бюро, взяла выписку с долгом и принесла ее в банк. КИ исправили только после угрозы пойти в ЦБ РФ.

На фоне частых обращений уполномоченные органы провели проверку и убедились, что три банка грубо нарушили закон, а еще 12 уличены в менее значительных отклонениях.

По мнению клиентов, такие действия не случайны. Банки специально портят кредитную историю, чтобы в других финансовых организациях отказали в предоставлении услуг. Таких историй десятки, и участниками являются крупнейшие кредиторы страны. Люди жалуются на негативную КИ, несмотря на своевременное выполнение обязательств.

Читайте также — Личный кредитный рейтинг бесплатно в 2019 году — история онлайн

Кто виноват

В ЦБ РФ не озвучили результаты расследований, чтобы не портить репутацию кредитных организаций. Но если официальные данные не доступны, можно взять статистику по отзывам и жалобам клиентов на сайте банки ру. В сфере потребительских кредитов жалобы на банки распределились так:

- ФК Открытие — 13%.

- Хоум Кредит Банк — 8%.

- Альфа-Банк — 6,5%.

Большинство жалоб касается работы с кредитными картами (почти в 10% случаев). В ситуации с автокредитами негативные отзывы коснулись других кредитных организаций — Росбанка, Сбербанка и Восточный.

Представители упомянутых банковских структур подтвердили, что получают отрицательные отзывы касательно взаимодействия с БКИ. Но там объяснили, что вероятная причина — будущее ужесточение законов РФ в сфере банков и технические трудности. Иногда сведения о клиентах передаются в бюро с ошибками, из-за чего страдают сами заемщики. В дальнейшем они не могут оформить кредит по причине отказа банковских учреждений.

Сильно ли портится кредитная история

Сведения о взаимодействии с банками и другими кредитными структурами регулярно обновляются. Создаются файлы с зашифрованными сведениями, подписанные ЭЦП. Далее они передаются в БКИ, где проверяется целостность документа и законность подписи. После этого сведения грузятся в базу данных.

По статистике среднее число испорченных КИ — до трех процентов. В профиле человека появляются чужие кредиты, отсутствующие просрочки. По закону данные о клиенте передаются в срок до пяти дней, но в реальности он продолжается до 14 суток. Причина — медленная работа банка или местного бюро. Эксперты уверяют, что вероятность ошибки минимальна, но исключить ее нельзя. При этом ошибаются люди, а не машины.