Как объявить себя банкротом физическому лицу — инструкция

Как объявить себя банкротом физическому лицу — вопрос, актуальный для граждан с признаками неплатежеспособности и не имеющих возможности погасить долги перед кредитором. Основанием для старта процесса является задолженность в 500 000 рублей, просрочка больше трех месяцев и неспособность рассчитаться с задолженностью. Банкротство — единственный реальный и законный способ полностью списать долги при условии грамотного ведения дела и лояльности арбитражного суда. В чем сущность процесса? Как объявить себя банкротом? Что для этого необходимо?

Условия объявления банкротства физического лица

Признание неплатежеспособности доступно гражданам РФ и иностранцам, проживающим в стране от 10 лет и имеющим ВНЖ. Условия для прохождения банкротства:

- Отсутствие судимости за преступные деяния в сфере экономической безопасности.

- Не было заведено дел по УК РФ или КоАП за попытки организовать «ложное» банкротство.

- Отсутствие нарушений КоАП, связанных с уничтожением/порчей материальных ценностей других лиц.

- Отсутствие реструктуризации в течение последних пяти лет.

Если физическое лицо видит, что не справиться с финансовыми обязательствами, он вправе объявить себя банкротом по кредиту до появления следующих обстоятельств:

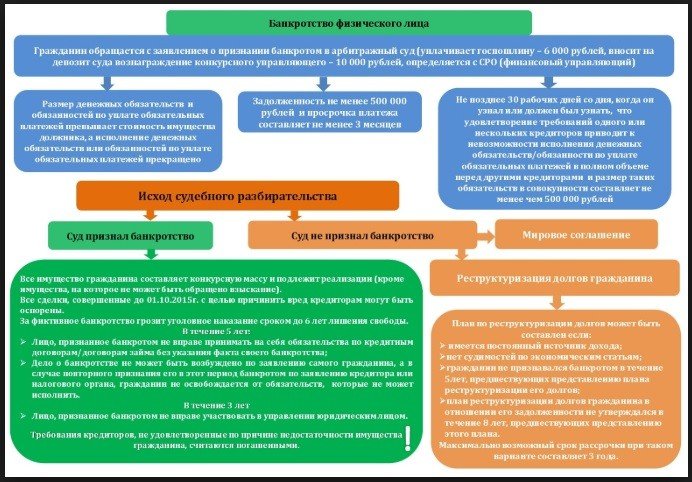

- Долга от 500 000 р. и больше.

- Прострочки от 90 дней и более.

- При невыполнении долговых обязательств в срок, к примеру, в случае непогашения задолженности по завершению графика платежей.

При наступлении указанных выше условий и отсутствии заявления от физического лица в арбитражный суд вправе обратиться ФНС или кредитор.

В последнем случае должник теряет право выбора арбитражного управляющего, а это негативно влияет на исход дела.

Читайте также — Последствия признания физического лица банкротом — плюсы и минусы

Как объявить себя банкротом физическому лицу — алгоритм действий

По ФЗ №127 процесс признания неплатежеспособности для ИП и обычных граждан идентичен. Для начала оформляется иск и направляется в арбитражный суд (по адресу заявителя). Бумага передается самостоятельно, с привлечением представителя, онлайн (на сайте Арбитражного суда) или почтовым отправлением.

Четкая форма иска отсутствует, но базовые рекомендации приведены в ГПК РФ (статье 131). В ней указаны такие сведения (в шапке):

- Название и «прописка» судебного органа.

- Данные заявителя (ФИО, контакты, информация о месте проживания, сведения из удостоверения личности). При передаче заявления представителем указываются данные последнего.

- Перечень кредиторов (название, адрес). Для частных лиц прописывается ФИО и сведения из паспорта.

В основной части потенциальный банкрот по кредиту (или другой заявитель) указывает:

- Размер задолженности (в том числе общий).

- Причину обращения в Арбитражный суд.

- Список открытых судебных разбирательств (при наличии).

- Перечень кредитов и счетов в банковских учреждениях.

- Информацию об имуществе физического лица.

- СРО управляющих по банкротству.

- Перечень бумаг, которые прикладываются в заявлении.

В конце документа требуется поставить день составления и расписаться. Вместе с заявлением передается ряд копий: паспорта, ИНН, СНИЛС, кредитных договоров или иных бумаг, подтверждающих задолженность. Также потребуются правоустанавливающие документы на собственность, копии свидетельства о браке или рождении детей (при наличии). Для ИП требуется больший пакет бумаг, к примеру, справка о наличии статуса ИП, счет-выписки с расчетных счетов и другая документация.

Как объявить себя банкротом физическому лицу по кредиту — что дальше

Заявление рассматривается в течение 7 месяцев, но на практике на это уходит до 60 дней. Алгоритм такой:

- Проверка документации.

- Назначение арбитражного управляющего.

- Выбор процесса банкротства.

- Принятие решения об удовлетворении или отказе по иску.

При успешном завершении процесса часть долгов банкрота по кредиту списывается.

Главное внимание уделяется таким моментам:

- Реструктуризация. Процедура обязательна, а ее суть в фиксации долга и разработке плана выплаты задолженности. Такой процесс, как правило, характерен для физических лиц с ипотечными кредитами.

- Продажа собственности. При невозможности реструктуризации судебный орган требует реализации собственности должника с аукциона. Полученные деньги идут на покрытие задолженности, а остальная часть списывается.

Продать нельзя бытовые предметы первой необходимости, персональные награды, инвалидный транспорт, единственное жилье, деньги в размере минимального ПМ и ряд других ценностей.

По завершении банкротства гражданин в 5-летний срок должен указывать о факте банкротства и в 3-летний период ему нельзя занимать должность руководителя в компании или быть ее участником. Очередное банкротство доступно не ранее, чем через 5 лет. Чтобы объявить себя неплатежеспособным по кредиту, потребуется 43 000 р. Статьи затрат — госпошлина, оплата управляющего, публикация сведений в открытых источниках и расходы на пересылку.