Как происходит законное списание долгов по кредиту, способы, сроки

Законное списание долгов по кредиту — комплекс мер, направленных на устранение финансового бремени с применением разрешенных действующих законодательством способов. Наибольшим спросом пользуется применение срока давности, банкротство, продажа долга и иные методы. В чем особенности законных вариантов? Как их применить? Можно ли рассчитывать на полное «прощение» долга? Эти и другие моменты рассмотрим ниже.

Когда возможно законное списание долгов по кредитам, основание

Для «прощения» задолженности должно быть веское основание, на которое ориентируется кредитор. На практике избавление от займа возможно в таких случаях:

- Обнаружение мошеннических действий. Если человек получает деньги по поддельным бумагам, а в дальнейшем не платит по долгам, кредитная организация аннулирует задолженность. Но за списанием долгов идет уголовное наказание, что еще хуже.

- Кредитор проиграл судебное разбирательство или решение отменено клиентом банка. В таком случае имеется два пути — продать долг коллекторам (происходит в редких случаях) или подать исковое заявление снова. При этом процесс может продолжаться бесконечно.

- Работникам службы ФССП не удалось найти средства для покрытия задолженности. В результате они отменяют производство и возвращают исполнительный лист. Как и в прошлом случае, заемщик вправе снова подать в суд, что обязывает приставов снова начать процесс.

- Гибель заемщика. Исключением являются случаи, когда объявляются наследники и оформляют на себя имущество должника. В таком случае они обязаны погасить долг по кредиту.

- Списание долгов по кредиту при невозможности стянуть задолженность. Для избавления от негативного баланса кредитор может «простить» займ и сбросить его с баланса. На практике такие ситуации возникают в редких случаях.

Дополнительный вариант — банкротство, но в этом случае списание долгов никто не гарантирует.

Читайте также — Списание задолженности в связи со смертью — главные нюансы

Списание долгов по кредитам — ТОП-4 метода

Существует четыре главных и законных метода списания долгов по кредитам, которым пользуются должники. Рассмотрим каждый из них детально.

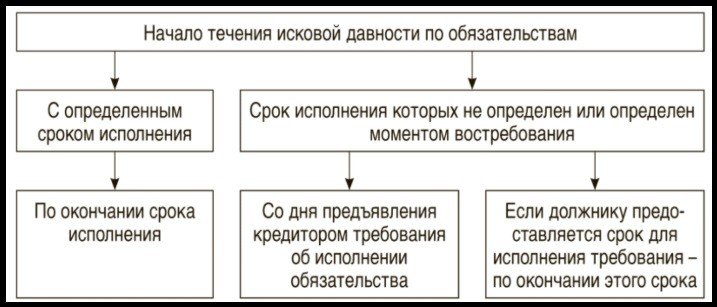

Срок давности

Срок списания долга по кредиту прописан в ГК РФ (статье 196) и он равен трем годам. Если в этот период заинтересованное лицо не обратилось в суд, вернуть деньги вряд ли получится. Многие банки идут на продажу долга коллекторам, но даже в этом случае срок давности не аннулируется.

Не стоит думать, что кредитор будет бездействовать. В течение трех лет он предпримет все возможные меры для возврата денег.

При расчете срока списания долга по кредиту по периоду давности важно правильно установить точку отчета. В большинстве случаев это день последнего платежа или срок окончания договора. Для получения точной информации лучше обратиться к опытному юристу.

Выкуп задолженности

Еще один вариант списания долгов по кредитам — выкуп задолженности. По законодательству кредитор вправе продать долг третьему лицу (это не всегда коллекторская фирма). Исключением является сделка непосредственно с должником, а вот его представители вправе участвовать в операции.

В роли участников могут выступить друзья, коллеги или даже компании. Последние покупают группу задолженностей по цене не больше 15-20% цены с последующей продажей за 40-50% стоимости. В результате удается списать хотя бы половину недоимки.

Банковские учреждения открыты к продаже долга. Для этого нужно прийти в банк или отправить запрос через Интернет, после чего обсудить условия. Лучшим решением считается привлечение эксперта в этом вопросе.

Перед продажей кредита проводится его детальная проверка. Если специалисты выявляют возможность стягивания задолженности, ее никто не продаст.

Банкротство

С 2015 года физлицам доступно оформление неплатежеспособности при накоплении долга от 0,5 млн рублей и при наличии просрочки от трех месяцев. Минус заключается в расходах на конкурсного управляющего (25 000 р) и дополнительной оплате (перечисляется каждый месяц). В среднем банкротство требует расходов в сумму 100-300 тысяч рублей. Несмотря на ряд затрат, этот метод обеспечивает законное списание долгов по кредитам.

Суд

Практика показывает, что 9 из 10 банков нарушает права заемщиков. Если подключить грамотного юриста, этот факт несложно доказать. После обращения в судебный орган размер задолженности фиксируется, а штрафы и пеня перестают начисляться. Параллельно должник ходатайствует о списании неустойки и штрафов.

Выше рассмотрены законные и наиболее эффективные методы списания долгов по кредитам. Но нельзя забывать о дополнительных методах снижения размера долга — рефинансировании, реструктуризации и прочих.