Как законно не платить кредит — советы банковского сотрудника

Заемщиков с финансовыми трудностями интересует, как законно не платить кредит или избежать ответственности по ипотеке. Разве такое возможно? Банк — коммерческая структура, созданная для получения прибыли. Если человек оформил договор с кредитором, он обязан погасить задолженность в установленный документом срок. Просрочка влечет к начислению штрафов, пене и даже судебным разбирательствам. Выход из ситуации — банкротство, получение страховки, прохождение срока давности и другие способы. Рассмотрим их подробно.

Способы законно не платить кредит

В основе взаимодействия кредитора и заемщика лежит соглашение с четкими правилами сотрудничества и обязательством исполнения. Но иногда должник может не платить кредит, действуя абсолютно законно. Выделим основные варианты.

Банкротство

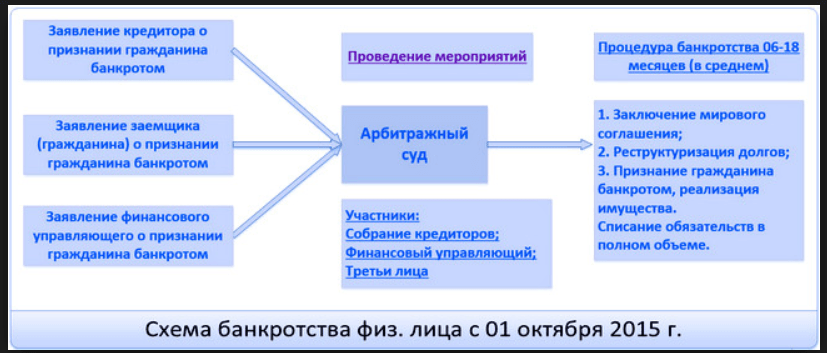

Признание несостоятельности — способ уйти от надоедливой службы взыскания банка и коллекторов, списав долги и начав новую жизнь. В процессе банкротства изучается финансовое состояние должника, и делаются попытки реструктуризации займа. В случае провала имущество продается, а вырученные деньги идут на покрытие задолженности.

Для подачи иска в суд требуется выполнение трех условий:

- долг от 500 000 р;

- просрочка от трех месяцев;

- неспособность выполнять финансовые обязательства.

После подачи иска имущество потенциального банкрота арестовывается, а через шесть месяцев продается для покрытия финансовых обязательств кредиторов. Если после завершения выплат остается задолженность, она списывается. Также заемщик может не платить кредит абсолютно законно.

Оспаривание кредитного договора, подача в суд

При выявлении нарушений в кредитном соглашении заемщик подает в суд с требованием отменить действие документа. При веских доказательствах судебный орган может пойти навстречу и аннулировать договор. К примеру, на момент заключения соглашения заемщик был неплатежеспособным и не имел право заключать договора с кредитной организацией.

Юрист сможет найти и другие отклонения — самовольное изменение процента, отсутствие печати или подписи, указание условий, противоречащих законодательству. Альтернативный путь — доказать навязывание кредита. Такие случаи единичны, но они бывают.

Читайте также — Как не платить кредит в России в 2019 году, законные методы, отзывы

Получение выплат страховщика

При получении крупной суммы между заемщиком, банком и страховщиком оформляется страховой договор на покрытие убытков кредитора при наступлении страхового случая. Клиент вправе застраховаться от потери работы, смерти, потери прав на недвижимость (при ипотеке) и другое. Наличие такого документа позволяет не платить кредит, действуя честно и законно.

При наступлении условия, прописанного в договоре, нужно сообщить об этом страховой компании и потребовать от нее выплаты денег. Но рассчитывать на полную компенсацию не стоит. Кроме того, работники СК сделают все возможное для ухода от обязательств. Они могут доказать, что случай не является страховым.

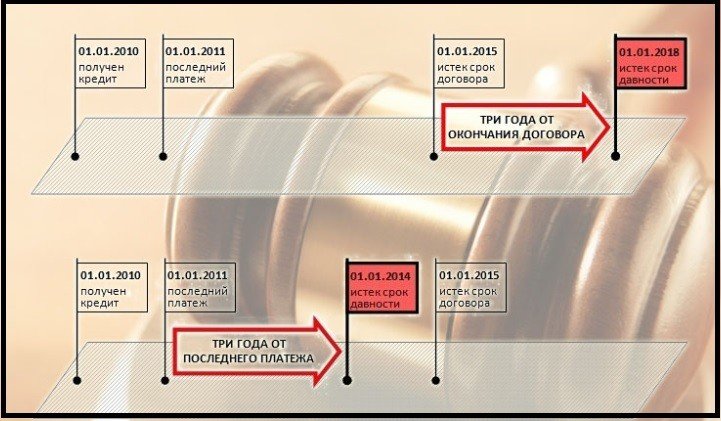

Исковая давность

После завершения трехлетнего периода (с момента появления долга) банк не может истребовать долг с заемщика через суд. Чтобы законно не платить кредит, нужно в течение трех лет никак не взаимодействовать с банком — не перечислять деньги, не отвечать на письма, не общаться с банковскими работниками.

Но банк не будет бездействовать. Спустя три-шесть месяцев он продает долг коллекторам или идет в суд с требованием взыскать задолженность через ФССП.

При отсутствии платежей кредитор может подать заявление в полицию, заявив о мошенничестве. Но такой вариант встречается редко, ведь доказать умысел почти невозможно. На практике уголовные дела заводятся при задолженности от 1 500 000 рублей и больше.

Что делать, если нет денег для банка

Зная методы, как законно не платить кредит, можно избежать финансовой ответственности. Но такие пути доступны не всем, а последствия могут отпугнуть даже заядлых неплательщиков. Если нет денег на оплату займа, лучше воспользоваться такими методами:

- реструктуризация — пересмотр условий договора (продление сроков, кредитные каникулы, изменение валюты);

- рефинансирование — оформление кредита с улучшенными условиями для погашения старых долгов;

- помощь юриста (бесплатная консультация или получение платного пакета услуг);

- кредитные каникулы — замораживание выплат на период до полугода.

Появление первых признаков денежных затруднений — повод идти в банк и просить о реструктуризации. В случае отказа стоит взять консультацию юриста и решать со специалистом, как действовать дальше.