Полная и частичная ликвидация долгов по кредитам физических лиц

Ликвидация долгов по кредитам физических лиц — комплекс действий, направленных на устранение кредитной задолженности законными методами. Списание финансовых обязательств бывает двух видов — частичное и полное. В первом случае подразумевается устранение части долга, а во втором — полное освобождение от задолженности. В чем особенности каждого из вариантов? Какие методы рекомендуется применять сегодня? Эти и другие вопросы рассмотрим ниже.

Когда возможно полное списание долгов по кредитам физических лиц

Финансовые учреждения выдают займы клиентам с целью заработать деньги на процентах. Логично, что прощение задолженности не входит в их планы. Кредитор предпринимает полный набор шагов для получения долга в полном объеме. Но существуют обстоятельства, когда банк идет на ликвидацию долга:

- Небольшая сумма. При финансовых обязательствах до 10-20 тысяч рублей банковскому учреждению проще ликвидировать долг, чем тратить время на обращение в суд или привлечение коллекторов. В процессе стягивания задолженности тратятся деньги на оплату телефона, покупку бумаги, краску, оплату труда сотрудников и так далее. Кроме того, наличие долгов физических лиц на балансе портит статистику перед ЦБ РФ.

- Смерть должника. Полное списание долгов возможно в случае смерти физического лица и невозможности платить по кредитам. Исключением являются случаи, когда долг передается по наследству по истечении 6 месяцев. В такой ситуации финансовые обязательства перед кредитором перекладываются на плечи наследников.

- Прошел срок давности. По действующему законодательству срок давности по кредиту — три года.

Ликвидация долгов последним способом маловероятна. Банки не будут ждать прохождения этого времени. Уже через три месяца они могут подать в суд или передать задолженность коллекторам.

Ликвидация долгов по кредитам с помощью банкротства физических лиц

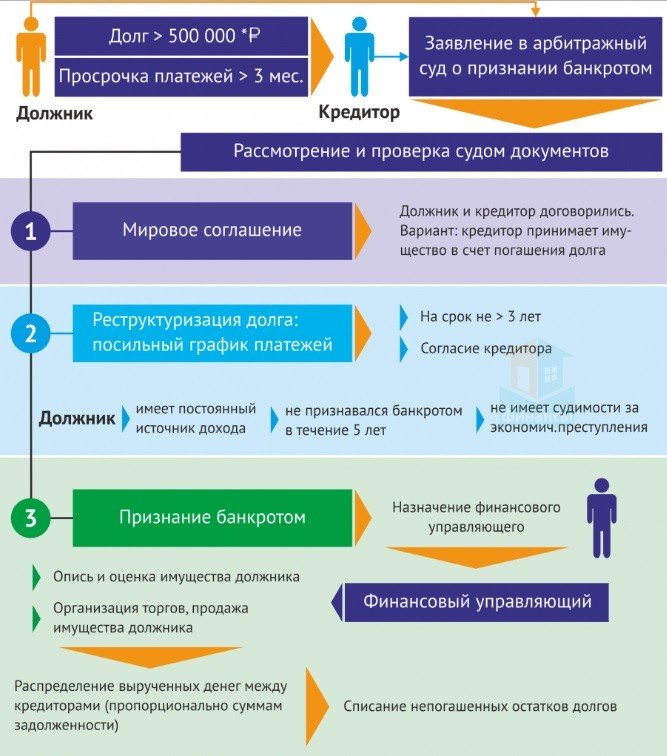

В зависимости от обстоятельств банкротство позволяет полностью или частично списать долги по кредитам. Признание неплатежеспособности для обычных граждан доступно с октября 2015 года. До этого процедура была актуальна только для юридических лиц. Для объявления себя банкротом требуется иметь долг в размере от 0,5 миллиона рублей, а также не платить по обязательствам больше трех месяцев.

Процесс банкротства не так прост. После принятия иска арбитражным судом для рассмотрения дела назначается финансовый управляющий. Он изучает все сделки и при подозрении обмана аннулирует проведенную операцию. Кроме того, попытка сокрытия имущества может обернуться административным или уголовным наказанием.

После запуска процедуры ликвидации долгов посредством банкротства возможны следующие последствия:

- запрет выезда за территорию страны;

- нельзя занимать руководящие должности в срок до трех лет;

- ухудшение кредитной истории;

- обязательство оповещать кредиторов о прохождении процесса неплатежеспособности;

- риск потери имущества.

В случае банкротства имущество должника (кроме некоторых исключений) продается для погашения задолженности. К примеру, нельзя изъять единственное жилье, а вот с дачей, машиной, драгоценностями и прочней собственностью придется проститься.

Читайте также — Списание кредитных долгов по федеральному закону ФЗ №127

Частичное списание долгов по кредитам физических лиц

Лучший способ списать штрафы и пеню — обратиться в судебный орган. Последний рассматривает причины появления задолженности и принимает решение о ее частичной ликвидации. Суд идет навстречу заемщикам:

- посещающих все судебные заседания;

- отвечающих на звонки;

- не уклоняющихся от ответственности.

Банки редко передают дело в суд, ведь после старта искового производства задолженность «замораживается» и перестает начисляться. Следовательно, банковское учреждение теряет прибыль. Вот почему в роли истцов часто выступают должники.

К дополнительным мерам устранения кредитной задолженности можно отнести реструктуризацию и рефинансирование. Но здесь подразумевается улучшении условий кредитования, а не ликвидации долгов.