Порядок списания безнадежного долга — главные нюансы

Порядок списания безнадежного долга подробно оговорен в НК РФ (статье 266), на которую ориентируются государственные органы, должники, суды и кредиторы. При этом не всегда ясно, какая задолженность может быть списана в отношении физических лиц, как выполняется эта работа за счет резерва, и что учесть при ведении бухгалтерского учета. Эти и ряд других моментов требуют детального пояснения.

Когда происходит списание долгов физических лиц — условия

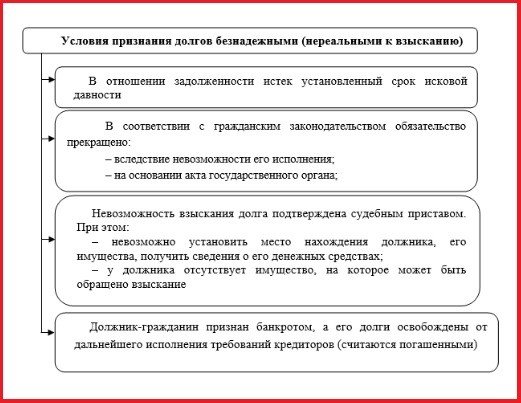

По НК РФ (статьи 266, пункта 2) задолженность относится к безнадежной и подлежит списанию в таких ситуациях:

- Прошел срок давности (в РФ — от трех лет и более).

- Прекращено обязательство о выплате задолженности по причине невозможности исполнения этого требования, на базе акта госоргана или ликвидации компании.

- Результаты проверки ФССП показали невозможность стягивания долга, в результате чего судебные приставы окончили производство.

- Физическое лицо признано банкротом, и судом постановлено списание безнадежных долгов.

- Нет возможности определить местонахождение должника.

- Отсутствуют деньги или имущество, которые можно использовать для погашения задолженности.

Указанные варианты подтверждают неплатежеспособность заемщика или отсутствие возможности для стягивания необходимой суммы.

Читайте также — Списание безнадежного долга в налоговом учете — главные особенности

Порядок списания безнадежного долга в налоговом учете

Списание затрат доступно организациям, считающим налог на прибыль с применением способа начисления. При работе на УСН или ЕНВД учет безнадежного долга в затратах недоступен. Это актуально и для ИП, работающих на ОСНО.

В остальных случаях порядок списания безнадежного долга происходит следующим образом:

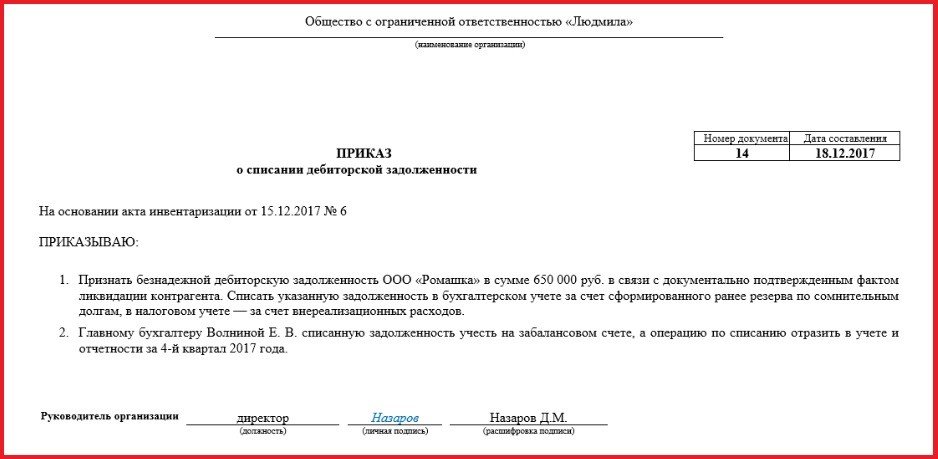

- Оформляется приказ по инвентаризации.

- Результаты выполненных мероприятий вносятся в форму ИНВ-17.

- Издается приказ о ликвидации задолженности. При создании последнего берется во внимание информация из акта и бухгалтерской справки. В документе указывается размер долга, а также описывается ситуация, приведшая к причислению задолженности к категории безнадежных.

Важно учесть, что списание безнадежного долга, а также порядок проведения этих процедур вызывает особое внимание у работников налоговой службы.

Во избежание проблем к инвентаризационному акту рекомендуется приложить историю ее появления, а также бумаги, подтверждающие актуальность сделки. К важным документам относятся счета, накладные, соглашения, сверочные акты и другое. Подтверждающим документом может быть выписка из ЕГРЮЛ, а также постановление ФССП.

Списание безнадежных долгов за счет резерва

В учете порядок ликвидации задолженности зависит от факта создания резерва для подобного рода долгов. В этом случае компания решает поставленную задачу с помощью резерва. Оставшуюся часть невыплаченных средств относит к внереализационным затратам.

Расход признается при выявлении следующих факторов — завершении установленного срока давности, появлении в реестре записи о ликвидации предприятия или поступлении бумаг от ФССП. Подтверждающие документы для налогового учета должны храниться в срок до четырех лет. Если компания перечислила авансовый платеж поставщику, а после признала задолженность безнадежной, использованный для вычета НДС придется восстановить. Если предприятие решило признать долг физического лица безнадежным, после списания он относится к затратам. Далее с суммы долга перечисляется НДФЛ.

По НК РФ (статье 266, пункту 4) величина резерва по сомнительной задолженности вычисляется по факту инвентаризации:

- Если срок появления больше 90 дней, в состав резерва входит вся сумма.

- При задолженности сроком от 45 до 90 суток — в резерв входит половина выявленных средств.

- Если срок до 1,5 месяцев, резерв не увеличивается.

Общая сумма резерва не должна быть больше 10% от прибыли за налоговый период.