Реструктуризация долга по кредиту в Сбербанке — условия, требования, инструкция

Реструктуризация долга по кредиту в Сбербанке — услуга, предназначенная для клиентов, временно испытывающих финансовые трудности и не справляющихся с обязательствами перед банковским учреждением. Оформление опции доступно на официальном сайте учреждения:

- Страница реструктуризации долга — sberbank.ru/ru/person/credits/collection/debt_restructuring.

- Подача заявки — dr.activebc.ru.

Запросы клиентов рассматриваются в индивидуальном порядке с учетом сроков кредита, его особенностей, кредитной истории и других фактов.

Варианты реструктуризации долга по кредиту в Сбербанке

Существует мнение, что реструктуризация направлена на снижение процентных ставок. Это не так. При оформлении услуги клиент преследует цель снижения ежемесячной нагрузки, а банк идет навстречу путем предоставления одного из вариантов:

- Замена валюты кредитования. Многие граждане России набрали займов в иностранной валюте, но из-за инфляции не способны справиться с долговыми обязательствами. Причина — рост курса рубля и, соответственно, увеличение задолженности.

Эксперты рекомендуют оформлять кредит в той валюте, в которой человек получает доход. Остальные варианты влекут за собой риски.

- Увеличение периода действия договора. Еще один вариант реструктуризации по потребительскому кредиту в Сбербанке — продление срока выплат. Заемщик добивается снижения ежемесячной суммы и разгрузки личного бюджета.

При выборе этого варианта важно понимать, что процент займа остается неизменным, поэтому общая переплата возрастает. Вот почему банки охотно идут на такой вариант сотрудничества.

- Предоставление каникул. Банковское учреждение при наличии оснований позволяет отсрочить очередную выплату путем предоставления льготного периода.

Такая мера позволяет только отсрочить платеж, но погашать кредит и проценты все равно придется.

Реструктуризация долга в Сбербанке доступна для всех кредитов, кроме кредитных линий пластиковых карт.

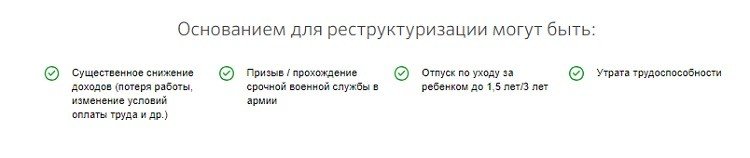

Основания для реструктуризации задолженности в Сбербанке

Человек вправе рассчитывать на специальную опцию при наличии достаточных оснований. В качестве причины может выступать:

- Резкое уменьшение прибыли, вызванное потерей места трудоустройства, изменения условий выплат и так далее.

- Рождение ребенка и уход в декрет до момента достижения ребенком 1,5 или 3 лет.

- Инвалидность или другие физические проблемы, негативно влияющие на трудоспособность.

- Призыв на военную службу (для срочников).

Наличие таких жизненных обстоятельств является основанием для реструктуризации кредита в Сбербанке. Главное требование — документальное подтверждение, без которого кредитор не пойдет на уступки.

Читайте также — Снижение процентной ставки по ипотеке в Сбербанке — как это возможно

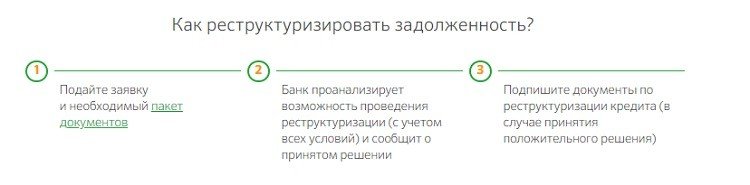

Как реструктуризировать долг по кредиту в Сбербанке

Процесс пересмотра условий кредитования проходит в несколько этапов:

- Подача заявления. Оформляется в режиме онлайн (на сайте кредитной организации) или лично в отделении.

- Сбор и передача необходимого пакета документов. Заемщик должен передать паспорт (копию), справку о доходах (2-НДФЛ, документ по образцу банка, налоговую декларацию или бумагу о назначении пенсии). Также потребуются бумаги, подтверждающие наличие оснований для реструктуризации долга в Сбербанке, страховой полис (копия) и чек о перечислении страхового платежа. Это необходимо, если пересматривается залоговый займ.

Полная информация по необходимым документам приведена по ссылке — sberbank.ru/common/img/uploaded/files/pdf/perechen_documentov_.pdf.

- Ожидание решения банковского учреждения и получение ответа.

- Оформление итогового документа (если принято положительное решение).

Чтобы не допустить взыскания долга по кредиту Сбербанком, важно вовремя провести реструктуризацию и снизить финансовую нагрузку. Для получения максимально выгодных условий всегда можно обратиться к специалистам и даже оформить рефинансирование в другом кредитном учреждении.