Снижение действующей ставки — способы, отзывы

Снижение действующей ставки (для ипотеки или потребительского кредита) — банковская услуга, подразумевающая улучшение условий кредитования по запросу заемщика. Результат достигается разными методами — через суд, путем реструктуризации, рефинансирования или с помощью заявления. В чем тонкости каждого из методов? Можно ли рассчитывать на снижение действующей ставки в 2018 или 2019 годах? О чем говорят отзывы? Поговорим об этом подробно.

Снижение процентной ставке по действующей ипотеке в Сбербанке

В 2017 году стартовала программа, позволяющая клиентам Сбербанка уменьшить действующую ставку по ипотеке. Для этого нужно было зайти на сайт финансового учреждения и подать заявку через ДомКлик. В сентябре 2018 года эта программа завершена. На сайте Сбербанка появилось сообщение, что снижение процентной ставки по действующей ипотеке не осуществляется.

Заявления об уменьшении процента рассматривались до 30 сентября 2018 года, после чего прием заявок прекратился.

Запросы клиентов изучались в индивидуальном порядке. Кредитор изучал кредитную историю заемщика, своевременность выплат, размер оставшейся задолженности и иные факторы. При этом многие клиенты получали положительный ответ.

Снижение действующей ставки по кредиту — доступные варианты

Несмотря на закрытие программы Сбербанка, заемщикам доступен ряд способов по снижению процентной ставки по действующему договору ипотеки или потребительскому кредиту. Выделим основные варианты:

- Оформление заявления. Клиент банковского учреждения обращается к кредитору с просьбой о снижении действующей ставки. Причиной может быть уменьшение процентов в других финансовых учреждениях, отнесение к категории льготников или ухудшение финансового положения.

Успех обращения во многом зависит от кредитной истории. Наличие просрочек в текущее время или в прошлом приводит к однозначному отказу.

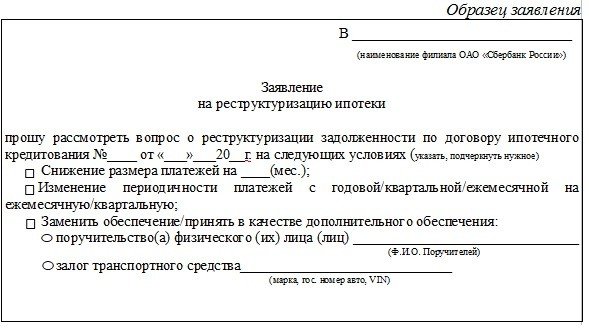

- Реструктуризация. При уменьшении процентов в других финансовых организациях заемщик вправе обратиться к банку и попросить о реструктуризации. В результате процесса возможно увеличение сроков действия договора, снижение действующей ставки, замена валюты, объединение нескольких займов и так далее.

Для реструктуризации кредита должна быть веская причина, к примеру, потеря работы (сведения подтверждаются документацией).

- Рефинансирование. Суть процесса заключается в оформлении кредита в другом банковском учреждении на лучших условиях. Заемщик идет на этот шаг, если основной банк отказал в снижении ставки по действующей ипотеке и не пошел на реструктуризацию долга.

Многие используют рефинансирование в виде шантажа действующего кредитора. Заемщик может сказать, что при отказе в реструктуризации он пойдет в другой банк с выгодными условиями и рефинансирует потребительский кредит или ипотеку.

- Обращение в судебный орган. Такой способ работает, если банковское учреждение нарушает закон. К примеру, если кредитор самостоятельно увеличил процент, внес дополнительные комиссии или изменил условия соглашения без согласования. В таком случае лучше привлечь адвоката, который поможет выиграть дело.

- Перекредитование в АИЖК. Для получения лучших условий по ипотеке можно обратиться в АИЖК и получить услугу с меняющимся процентом. Он устанавливается на трехмесячный срок и привязывается к ключевой ставке Центрального банка РФ. Для решения задачи нужно найти партнера в регионе проживания и проконсультироваться о возможности перекредитования.

Снижение ставки по действующему договору в отношении ипотеки или стандартного кредита возможно. Проблема в том, что банки «со скрипом» идут на предоставление услуги и часто отказывают клиентам.

Отзывы о снижение ставки по действующей ипотеке

В Сети можно найти много отзывов людей, рассказывающих о своем опыте снижения процента. Выделим несколько историй.

В основном отзывы касаются Сбербанка, но подходы и отношение банковских учреждений, как правило, идентичны. Для получения помощи в этом вопросе и выгодном рефинансировании лучше обратиться к специалистам.