Снижение процентной ставки по ипотеке в 2019 году — ТОП лучших способов

Снижение процентной ставки по ипотеке — право банковского учреждения и цель заемщика, мечтающего облегчить финансовое бремя. Сразу отметим, что банки не обязаны снижать процент, указанный в договоре, но они могут пойти навстречу заемщику. Основания для такого шага могут быть различны — общее снижение ключевой ставки ЦБ РФ, риск потерять надежного клиента, возможность участия в госпрограмме и так далее. Ниже разберем, когда возможно снижение процентной ставки в 2019 году, что для этого делать, и о каких особенностях важно знать.

Как возможно снижение процентной ставки по ипотеке — лучшие способы

Задача банковских учреждений заключается в получении дохода за счет выдачи займов под проценты. Не удивительно, что они неохотно идут на пересмотр условий кредитования. Но иногда снижение ставки по ипотеке все-таки возможно. Рассмотрим, как это сделать в 2019 году.

Читайте также — Снижение ставки по ипотеке в ДельтаКредит — внутренняя программа

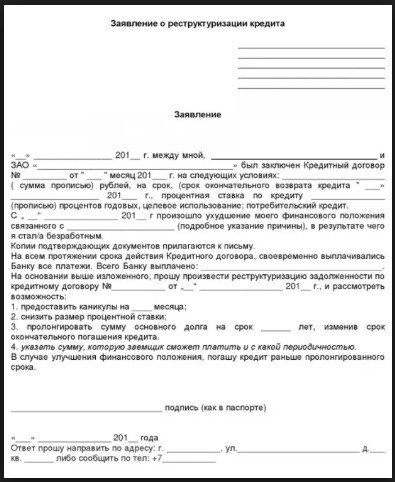

Реструктуризация

Простой путь для заемщиков — подать заявление в банковское учреждение с просьбой реструктуризировать кредит. Суть процесса заключается во внесении изменений в кредитное соглашение. Правки могут коснуться валюты кредитования, графика платежей, размера ежемесячных выплат и процентной ставки.

Для реструктуризации ипотечного займа требуется оформить заявление с соответствующей просьбой, а после передать в банк. В письме указываются причины пересмотра договора и пожелания клиента. Обратиться с таким заявлением можно в любой банк, где оформлен ипотечный займ, но кредитор оставляет за собой право отказа.

Как правило, финансовое учреждение идет на реструктуризацию в двух ситуациях:

- Улучшение финансового положения должника. К примеру, человек получил новую работу с большей зарплатой и планирует быстрее погасить займ. В этом случае он обращается в банк с просьбой пересмотреть график и уменьшить срок выплаты долга. В качестве подтверждающей документации может использоваться справка с работы, бумаги о наличии дополнительных источников прибыли и так далее.

- Уменьшение ежемесячного дохода получателя ипотеки. Если человек «не тянет» прежние условия из-за уменьшения зарплаты или потери работы, ухода в декрет или болезни, он пишет письмо на реструктуризацию. В такой ситуации важно пояснить ситуацию и обратиться в банк как можно быстрее. Результат обращения — продление кредита, снижение процентной ставки по ипотеке (в редких случаях), отсрочка, кредитные каникулы и другое.

Если реструктуризация не удалась, можно пойти другим путем и оформить перекредитование.

Снижение ставки по ипотеке с помощью рефинансирования

Следующий способ улучшить ситуацию — оформит рефинансирование ипотечного кредита в другом финансовом учреждении. Услуга востребована у заемщиков и подразумевает заключение нового договора. Как правило, заемщик добивается снижения ставки по ипотеке и уменьшения общей переплаты. Иногда рефинансирования можно добиться и в текущем банковском учреждении. Это возможно, если процентная ставка снизилась на 2% и более.

Обращение в суд

Для защиты интересов можно обратиться в судебный орган. Но здесь для успеха важно взять в помощь опытного юриста или хотя бы получить консультацию. Для получения результата и уменьшения процента важно найти явное нарушение в кредитном договоре. Далее этот факт необходимо доказать в суде и потребовать от банка уменьшения процента.

Процесс начинается со сбора доказательной базы и консультации с юристом. После заемщик подает исковое заявление в суд и выдвигает требования к кредитору. Одним из них может быть снижение ставки по ипотеке.

Государственная программа

В России работает множество госпрограмм, предназначенных для льготных категорий заемщиков. Как вариант, программа «Молодая семья» или специальная ипотека для многодетных семейств. При соответствии критериям банка можно рассчитывать на участие в проекте и достижение поставленной цели.

Как часто банк отказывает в снижении процентной ставки

К сожалению, в 7 из 10 случаев банки отказывают просьбе заемщика. Причиной может стать отсутствие необходимого пакета документов, передача ошибочных или заведомо ложных данных. Кроме того, кредитор вправе отказать, если не видит достаточных обоснований для уменьшения процентной ставки по ипотеке.