Снижение процентной ставки по кредиту ВТБ 24 — как добиться результата

Снижение процентной ставки по кредиту в ВТБ 24 — цель многих заемщиков, стремящихся к получению лучших условий кредитования. Это логично, ведь «урезание» процента влечет уменьшение переплаты и более быстрое погашение займа. Трудность в том, чтобы добиться результата, ведь банки не стремятся снижать процентную ставку и лишать себя прибыли. Приведенная ниже инструкция поможет решить поставленную задачу.

Что говорит закон

Сотрудничество заемщика и банковского учреждения регулируется следующими законами:

- Статьями ГК РФ.

- ФЗ «О банках и банковской деятельности».

- Закон о ЦБ РФ.

В основе взаимодействия сторон лежит договор, где фиксируются условия сотрудничества (в том числе и ставка). Изменение процента возможно путем пересмотра текущего документа и оформления дополнительного соглашения. Размер процентной ставки в ВТБ 24 и других банках рассматривается персонально. К примеру, зарплатный клиент вправе получит кредит с лучшими условиями — на 1-2 пункта ниже, чем стандартный заемщик.

Читайте также — Как оформить рефинансирование кредита в ВТБ 24 в 2019 году

Как добиться снижения ставок по кредитам в ВТБ 24

Аспекты, влияющие на условия кредитования, условно делятся на две категории — те, что зависят от клиента или от самого займа.

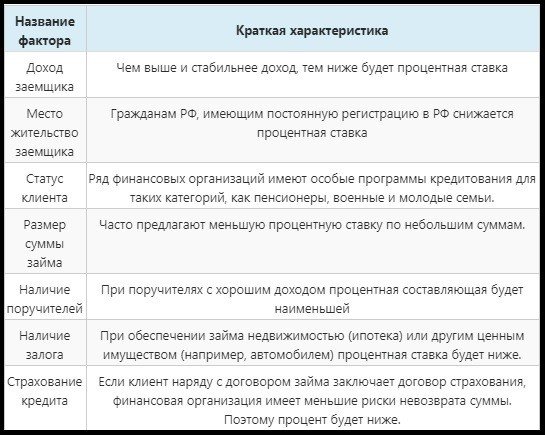

Снижение ставок по кредитам в ВТБ 24 зависит от таких факторов:

- Прибыль клиента. Чем больше доход, тем выше вероятность получения более выгодного займа.

- Место проживания. Наличие постоянной прописки (в том числе в регионе работы кредитора).

- Статус заемщика. В ВТБ 24 действуют разные программы, предназначенные для людей пенсионного возраста, военных и молодых семейств.

- Величина кредита. Возможно снижение процентной ставки при оформлении займа на более крупную сумму.

- Поручительство. Привлечение платежеспособных поручителей позволяет снизить процент на 1-2 пункта.

- Залог. Дополнительное обеспечение в виде ликвидного залогового имущества позволяет добиться снижения процента.

- Страхование. Отказ от страховых услуг чреват добавлением 1-2 пунктов (иногда более).

К дополнительным факторам можно отнести статус клиента (зарплатный, постоянный), вид кредита (ипотека, потребительский), срок кредитования и прочие.

Документы для снижения процентной ставки в ВТБ 24

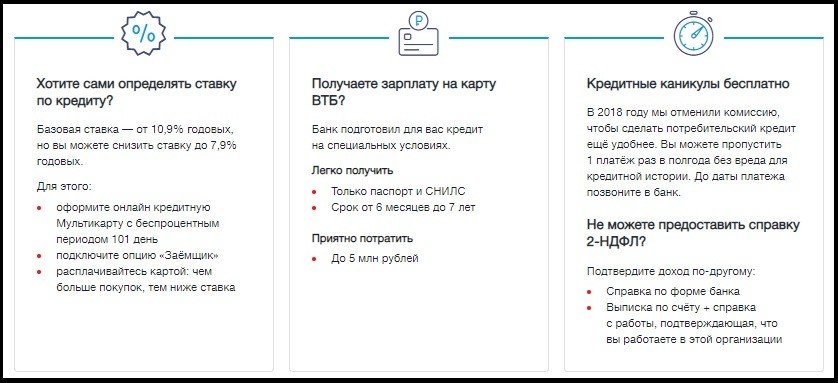

Особенность ВТБ заключается в лояльных условиях к клиентам. На декабрь 2018 года финансовое учреждение предлагает займы наличными со ставкой от 10,9% при получении суммы от 0,5-5 миллионов рублей (при оформлении страховки). Отказ от страхования чреват увеличением процента на 2,1 пункт (от 13% и более).

При оплате с помощью Мультикарты ВТБ можно сэкономить на платежах и добиться снижения процентной ставки до 7,9%. Размер скидки зависит от суммы покупки по карте. К примеру, при объеме операций на 5-15 тысяч рублей речь идет о 0,5% скидки. В случае если объем покупки от 75 000 рублей и больше, ставка — 3%. В результат уменьшается ежемесячный платеж, но график остается неизменным. Разница возвращается на карту клиента по завершении очередного месяца (после пересчета банком).

Для оформления услуги с возможностью снижения ставки по кредиту требуется собрать такой пакет бумаг:

- Простые клиенты — паспорт, СНИЛС, 2-НДФЛ, копия трудовой (при кредит от 500 000 рублей и более).

- Для лиц, получающих в банке зарплату — паспорт и СНИЛС.

Для улучшения условий кредитования могут потребоваться и другие бумаги — договор поручительства, характеристики с работы, страховое соглашение, документация на залог (квартиру, дом).

Заявление о снижении ставки в ВТБ 24

Клиент вправе оформить заявление на снижение ипотечной ставки. Это возможно при ухудшении финансового состояния и желании реструктуризировать (рефинансировать) кредит. В документе прописываются личные сведения, информация о договоре и размер оставшейся задолженности. Также указываются основания подачи заявления и просьбы об улучшении условий кредитования. К заявлению прикладываются бумаги, подтверждающие слова заемщика (к примеру, трудовая книжка, справка из больницы).

Для одобрения банка необходимо иметь идеальную кредитную историю. При этом ВТБ 24 может отказать в снижении ставки без пояснения причин. В такой ситуации за клиентом остается право на рефинансирование займа в другом финансовом учреждении.