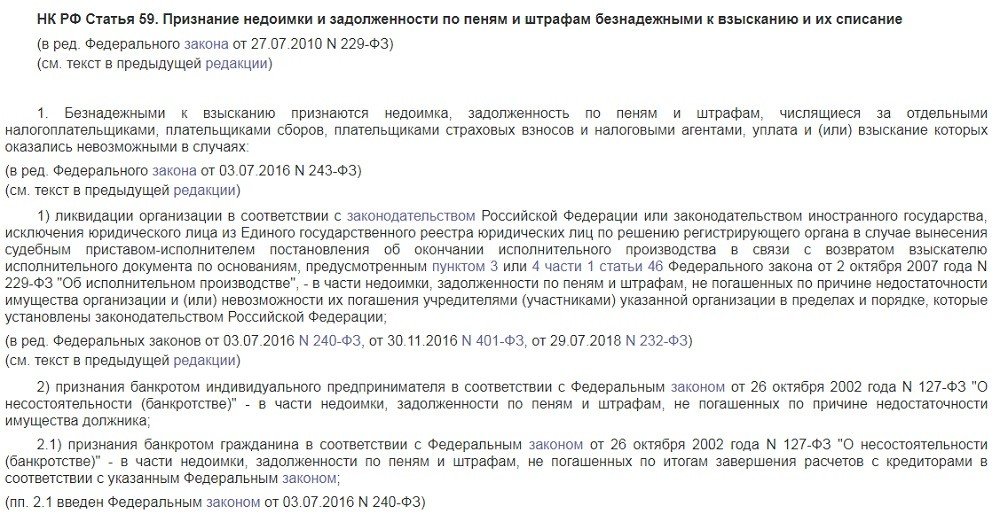

Списание безнадежных долгов по налогам и сборам — стандартная процедура, оговоренная в 59-й статье НК РФ. В этой статье определяется вид платежа, долг по которому при определенных условиях может быть прощен. Так, по условиям НК РФ (статьи 59, пункта 1) к безнадежным относится сумма налога или сбора, которая не выплачена в установленный срок, а также долги по штрафам и пене. Аналогичный порядок касается задолженности, относящейся к процентам при оформлении инвестиционного налогового займа. Сюда же относится списание безнадежного долга НДФЛ (статья 59, пункт 6 НК РФ). Нельзя забывать и о налоговой амнистии, работающей с начала 2018 года.

В каких случаях происходит списание безнадежных долгов по налогам и сборам

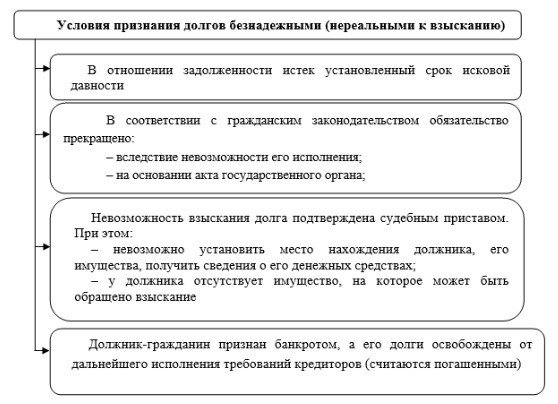

Долги по налогам и сборам могут списываться в том случае, если их выплата или стягивание нереальны по причинам, указанным в НК РФ, а также в иных оговоренных законодательством ситуациях.

Списание безнадежного налогового долга или сборов возможно по отношению к задолженности плательщиков этих средств, а также налоговых агентов. В НК РФ указываются главные причины (основания) для выполнения указанных процедур:

- Прекращение деятельности компании с учетом требований законодательства РФ. Причиной может стать задолженность. Прощение штрафов или пени возможно из-за недостатка собственности у юридического лица или отсутствия необходимых средству у учредителей организации.

- Банкротство ИП с учетом ФЗ №127. Происходит списание задолженности по штрафам или пене, не выплаченной из-за нехватки имущества у должника.

- Гибель физлица или объявление об этом в порядке, прописанном в ГПК РФ. В этом случае происходит списание долгов по налогам и сборам. В том числе по платежам с учетом НК РФ, статей 14 и 15. Объем средств не должен превышать цену наследуемой собственности.

- Принятие судебным органом акта, с учетом которого ФНС теряет возможность стягивания задолженности из-за выхода положенного законом срока. Это касается и случаев вынесения решения об отказе восстановить пропущенный период подачи иска в суд.

Читайте также — Как происходит списание долгов по налогам ИП — тонкости закона

Дополнительные основания для списания безнадежного налогового долга

После выпуска ФЗ №347 в НК РФ (статью 59, пункт 1) появились правки. В них появляются дополнительные причины для списания безнадежного налогового долга. Это касается случаев, когда работник ФССП вынес постановление о завершении судебного производства и возврате исполнительного листа. Причина — прохождение более пяти лет с момента появления недоимки. Задолженность относится к категории безнадежных в случае:

- Размер долга не больше величины требований, установленных законом РФ о банкротстве.

- Судебный орган вернул иск о признании банкротства. Возможна и другая ситуация, когда дело остановлено из-за отсутствия денег, необходимых для покрытия затрат на судебное разбирательство.

В регионах РФ местные органы праве ставить дополнительные условия, выступающие в качестве оснований для списания безнадежных налоговых долгов.

Также в НК РФ рассмотрены ситуации списания задолженности. Это происходит при обстоятельствах, когда средства (пеня, штрафы, сборы, налоги) списываются со счетов, но не поступают в бюджет страны. В результате списание допускается, но при условии, что на этот момент банк уже ликвидирован.

Порядок списания безнадежных долгов по налогам

При наличии оснований необходимо прийти в ФНС и передать необходимые документы. Наличие достаточного объема бумаг позволяет налоговому органу в срок до пяти суток со дня получения выдать:

- Справку о размере задолженности.

- Выписку из ЕГРЮЛ (для юрлиц) или из ЕГРИП (для ИП) с информацией о прекращении деятельности.

Решение принимается в срок до 24 часов со дня оформления указанной документации.

Списание безнадежного налогового долга по амнистии

В 2018 году в силу вступил закон, согласно которому гражданам прощается пеня и недоимки, начисленные до начала 2015 года. Государство прощает налоги на имущество, на транспорт и землю. Также амнистируется задолженность ИП (бывших и настоящих) перед государством. Им прощаются долги, пеня и штрафы, появившиеся до начала 2015 года. Это касается и страховых взносов, которые истекли до начала 2017 года.