Списание долгов физических лиц — ТОП-5 вариантов, отзывы

Списание долгов физических лиц перед банками, ООО или другими организациями — комплекс мер, направленных на решение финансовых затруднений или полное аннулирование долговой нагрузки. В зависимости от ситуации должник применяет разные методы — банкротство, срок исковой давности, обращение в суд, переуступка прав и другое. В чем особенности этих методов? О чем говорят реальные отзывы? Поговорим об этом подробно.

Списание долгов физических лиц — ТОП-5 методов

Выделяется несколько путей списания кредитных долгов с физических лиц. Рассмотрим каждое из решений подробно.

Срок исковой давности

Распространенный метод ухода от долговых обязательств — отсутствие контакта с кредитором в течение трех лет с момента последней оплаты. Именно этот период определяется законом в качестве срока исковой давности. Добиться результата на практике трудно, ведь при наличии просрочки от трех месяцев и более банк передает дело в судебный орган или продает задолженность коллекторам. Единственный вариант — спрятаться в лесной глуши и три года не появляться на людях. В ином случае коллекторы или судебные приставы найдут должника, и тогда отсчет начнется заново.

Выкуп

Альтернативный вариант списания кредитных долгов — передача задолженности третьему лицу. Такой вариант все чаще предлагается физическим лицам, накопившим большой долг. Иногда банковские учреждения идут на такой вариант, а в роли «покупателей» может выступить родня должника. При этом банк самостоятельно переоформляет документы.

Цель кредитора ясна — вернуть хотя бы часть задолженности и улучшить кредитный баланс.

К примеру, подобную услугу предлагают кредитные организации из ВТБ-группы. Для решения задачи оформляется договор цессии (переуступка прав). При передаче долга часть стоимости «срезается» на определенный процент (по договоренности сторон).

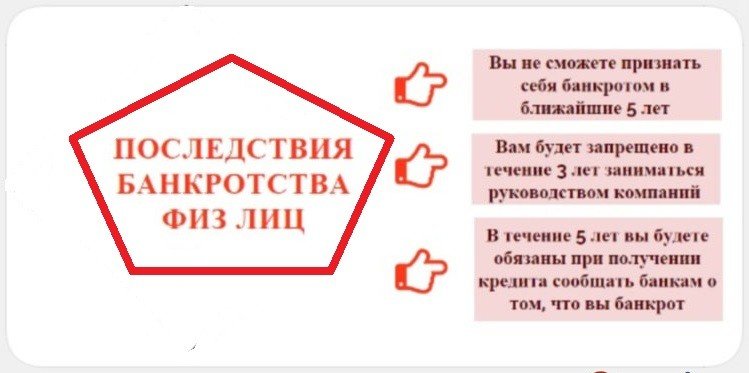

Банкротство

Списание кредитных долгов с физических лиц часто происходит через банкротство. Преимущество метода — возможность избавиться от задолженности. Недостатки — большие затраты на оплату услуг управляющего, необходимость сбора огромного пакета бумаг, а также потребность в доказательной базе.

Для списания долгов через банкротство потребуется наличие долга в размере от 0,5 млн. рублей и более, а также срока задолженности от трех месяцев.

При наличии законных обстоятельств указанный метод работает в 9 из 10 случаев. Но стоит помнить, что процесс занимает много времени, поэтому физическим лицам лучше обратиться к опытным специалистам в этом вопросе.

Читайте также — Как происходит списание долгов при банкротстве физических лиц — тонкости

Суд

При накоплении долгов можно дождаться подачи банка иска в суд. В таком случае начисление процентов и пени замораживается, а при наличии доказательств финансовых затруднений можно рассчитывать на списание дополнительных начислений. При этом платить тело долга и, как правило, проценты все равно придется.

Реструктуризация

В этом случае банк не списывает долги, а идет навстречу и пересматривает условия договора. Как правило, кредитор увеличивает срок выплаты, что уменьшает размер ежемесячного взноса, но увеличивает переплату. Реструктуризация осуществляется по запросу клиента и при наличии веских оснований (потеря работы, проблемы со здоровьем, появление иждивенца и другие).

Списание долга физического лица перед ООО

По законодательству компании (ООО) вправе относить к категории безнадежных следующие долги:

- При истечении срока исковой давности (три года).

- В случае прекращения обязательств из-за невозможности выплаты. Подтверждением должен быть акт госоргана или документы о ликвидации (для компании).

- Служба ФССП провела проверку, но не смогла взыскать долг. В результате исполнительный лист возвращается кредитору.

- Должник признан банкротством.

При наличии указанных оснований возможно списание долга физического лица перед ООО. По документам все проводится с применением так называемого резерва. При этом компания строго следует правилам, прописанным в НК РФ.

Списание долгов физическим лицам — отзывы

В Сети можно найти многочисленные отзывы, где люди делятся опытом по списанию накопленной задолженности. Подытожив сказанное, можно отметить наибольшую действенность банкротства и обращения в судебный орган для списания части долгов. Что касается срока давности и переуступки прав на кредит, такие методы работают в редких случаях или не имеют смысла.