Списание долгов по кредитам в 2019 году — ТОП лучших вариантов

Списание долгов по кредиту в 2019 году — комплекс мер со стороны кредитора или заемщика, направленных на аннулирование имеющейся задолженности. Такая опция доступна в двух вариантах — полное или частичное прощение. В первой ситуации списывается весь долг, а во второй только часть (к примеру, пеня и штрафы). Какие варианты доступны в 2019 году? В чем тонкости каждого из них? Приведем лучшие варианты.

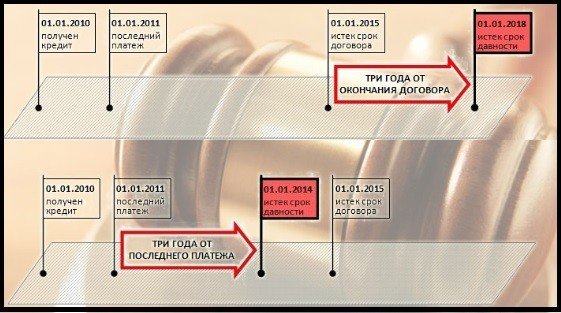

Истечение срока исковой давности

По российскому законодательству кредитор не вправе требовать выплаты долга после завершения трехлетнего срока, установленного ГК РФ. Точкой отсчета может являться день последнего платежа или взаимодействия между банком и кредитором. Через три года банк может подать иск в суд, но заемщик передает встречное заявление с указанием завершения исковой давности.

Такой способ работает только в теории. На практике многие должники попадаются на «удочки» коллекторов или банков, которые просят заплатить хотя бы небольшую сумму. В результате отсчет времени начинается снова. Разобраться, истек срок исковой давности или нет — трудная задача. Для этих целей может потребоваться помощь опытного юриста.

Смерть должника, отсутствие результатов его поиска

В случае гибели должника или его пропажи банк теряет возможность возврата долга. Это возможно только при наличии родственников, вступающих в наследство через 6 месяцев после смерти. Отсутствие должника заставляет кредитора принимать кардинальные меры — обзванивать родственников или привлекать к работе коллекторов.

Истребовать долг с родных в таком случае труднее. По законодательству РФ человек считается погибшим через 5 лет после подачи заявления о его исчезновении. Только после этого запускается процесс вступления в наследство. До этого банку придется держать долг по кредиту на балансе или списать его.

Читайте также — Закон о списании кредитных долгов в 2019 году — чего ждать

Отсутствие имущества и средств для погашения

По истечении 3-5 месяцев просрочки банковское учреждение пытается защитить интересы и вернуть долг через суд. Для этого подается исковое заявление с требованием принудительного возврата задолженности. Суд выносит соответствующее решение, и за дело принимается служба ФССП.

Судебные приставы изучают имущество и возможность погашения долга. При отсутствии у должника материальных ценностей и собственности, которую можно продать, постановление возвращается в суд и кредитору. Далее у банка имеется два пути — списать долг по кредиту или через время снова подать иск в суд в надежде на улучшение финансового состояния должника.

Банкротство

Радикальным методом списания долгов по кредитам считается банкротство. Процесс признания неплатежеспособности вправе инициировать непосредственно кредитор, должник или уполномоченный орган. К признакам несостоятельности относится размер долга от 0,5 млн рублей и трехмесячная просрочка.

Процесс банкротства подразумевает прохождение нескольких этапов — реструктуризации и продажи имущества. В первом случае делается попытка восстановить платежеспособность физлица. Если это не удалось, собственность переписывается и распродается с аукциона. Деньги отдаются кредиторам (в порядке очередности), а остальные долги списываются.

Судебный орган

При накоплении крупной суммы задолженности банк подает в суд, а заемщик вправе воспользоваться ситуацией для решения финансовых затруднений. Судебный орган может войти в ситуацию и списать часть штрафов (пени). Для этого должна быть уважительная причина, к примеру, резкое ухудшение здоровья (подтверждается справкой), потеря работы и так далее.

Полностью уйти от долга не получится — платить тело кредита и проценты все равно придется. При этом проблемы с платежеспособностью нужно доказывать документально. Самостоятельно действовать трудно, поэтому не обойтись без помощи опытного юриста.

Государственные программы

Альтернативный способ списания долгов — использование государственных программ. Как вариант — кредитная амнистия. Речь идет об ограничении действий кредитора по начислению штрафов и пени. К примеру, банкам нельзя требовать полную выплату долга, ограничивается начисление штрафов, и нет возможности увеличить процентную ставку. Такая программа доступна тем людям, которые действительно попали в трудное положение.

Второй вариант — помощь ипотечным заемщикам. Одна из опций подразумевает списание до 30% долга (максимальная сумма 1,5 миллиона рублей). Здесь также имеются жесткие требования к претендентам и правила участия в программе. Более подробные сведения можно получить на ресурсе дом.рф.