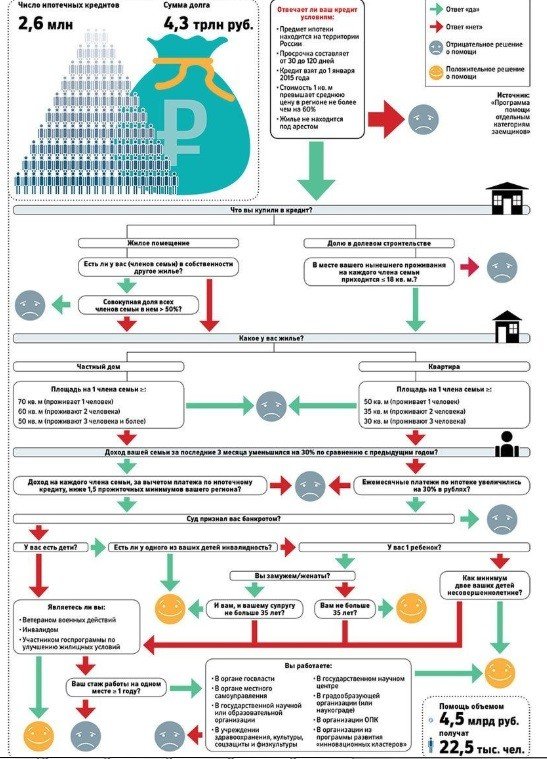

Списание основного долга по ипотеке — ТОП лучших способов

Списание основного долга по ипотеке — комплекс действий, направленных на уменьшение задолженности перед кредитором путем использования государственной программы или специальных льгот. Необходимость списания долга возникает при появлении финансовых трудностей в процессе выплаты ипотечного займа, не позволяющих своевременно справиться с долговыми обязательствами. В распоряжении кредиторов большой выбор вариантов, в том числе федеральная программа.

Списание основного долга по ипотеке — нормы закона

В законодательстве предусмотрен закон, подразумевающий списание ипотечной задолженности. Речь идет о Постановлении правительства под номером 373, действующем с 23 июля 2015 года. В дальнейшем закон претерпел несколько правок, и в декабре поступила очередная редакция, введенная в действие Президентом РФ (указ под номером 1331).

Суть программы заключается в списании долга по ипотеке на 0,6 млн. рублей. Также доступно изменение валюты кредитования (по курсу ЦБР) или уменьшение регулярных выплат на срок до 1,5 года.

Как уменьшить долги банку по ипотечному кредиту

Существует несколько методов, позволяющих уменьшить долги банку, накопленные по ипотечному кредиту. Выделим главные способы:

- Компенсация 10% и 20% из бюджета страны. Сначала в Постановлении под номером 373 оговаривалась списание 10% задолженности. С декабря 2016 года цифра возросла в два раза — до 20%.

К примеру, человек оформил кредит на пять миллионов рублей и погасил два миллиона. Это значит, что государство оплачивает 20% от оставшихся трех миллионов или 600 000 р.

- Списание основного долга в размере до 0,6 млн. рублей (по ипотеке). Это предельная сумма в отношении озвученной выше 20-процентной компенсации. Суммарный объем денежной помощи от государства не должен превышать 600 000 р.

- Рождение 3-го ребенка в семье. Для получения льготы семейство должно собрать и передать в ПФР пакет бумаг. В него входит сертификат на маткапитал, документы на всех детей, свидетельство о браке, ипотечный договор. Также необходима правоустанавливающая документация на недвижимость и другие документы по требованию банка. Для передачи в ПФР достаточно иметь копии, но оригиналы нужно показать в момент личного приема. Решение о предоставлении льгота принимается после проверки.

- Уменьшение дохода. Списание части основного долга по ипотеке возможно при ухудшении материального положения. К примеру, размер зарплаты уменьшился на треть. По истечении трех месяцев с момента такой неприятности можно подавать заявление на реструктуризацию в банковское учреждение.

- Замена валюты. Схема работает, если ипотека была оформлена в валюте, а курс с момента получения займа увеличился более чем на 30% (без повышения заработка заемщика).

Читайте также — Новый закон о списании долгов по кредитам — когда и чего ждать

Списание основного долга по ипотеке — государственная программа

Наиболее востребованной является госпрограмма, предназначенная для семейств с двумя детьми, молодых семей с ребенком до 18 лет, при наличии ребенка-инвалида или иждивенца до 24 лет без официального трудоустройства. Кроме того, программа работает для рабочих ряда заводов и предприятий, участников БД, сотрудников компаний под эгидой РАН и так далее.

Списывать долг по ипотеке можно при выполнении ряда требований:

- К объекту недвижимости. Квартира не должна относиться к категории элитных, а площадь для одно-, двух- или трехкомнатного жилья не больше 45,65 и 85 «квадрат» соответственно. Цена одного «квадрата» недвижимости, купленной по ипотеке, не должна превышать стоимость кв.м. типичной недвижимости в регионе больше чем на 70%.

Цена типичных квартир определяется ФСС РФ на день подписания ипотечного займа.

- К дате оформления соглашения в Постановлении №373 сказано, что программа доступна для ипотечных займов, оформленных до начала 2015 года. В последующих вариантах предельный параметр не фиксируется. Указывается только одно требование. В частности, чтобы от дня оформления договора до написания заявления по реструктуризации прошло от 12 месяцев и больше.

- К доходу участников. Сначала списание долга по ипотеке было доступно лишь при появлении просрочки. По новой версии закона заявление разрешено подавать до появления долга. Такой подход позволяет сохранить кредитную историю идеальной. Для получения услуги доход семейства должен снизиться больше, чем на 30% в сравнении с прошлыми данными.

Появление долга банку по ипотеке — не проблема, если воспользоваться одним из предложенных вариантов. Также можно проконсультироваться со специалистами и определиться с подходящим решением.