Полезная информация о кредитных историях — что нужно знать

Информация о кредитных историях — сведения, отражающие назначение, содержание и тонкости получения данных из БКИ о финансовой репутации заемщика. Несмотря на доступность таких отчетов и их бесплатное получение два раза в год, в обществе ходит много стереотипов, касающихся КИ. Главные заблуждения и правдивые сведения легко узнать из статьи.

Содержание

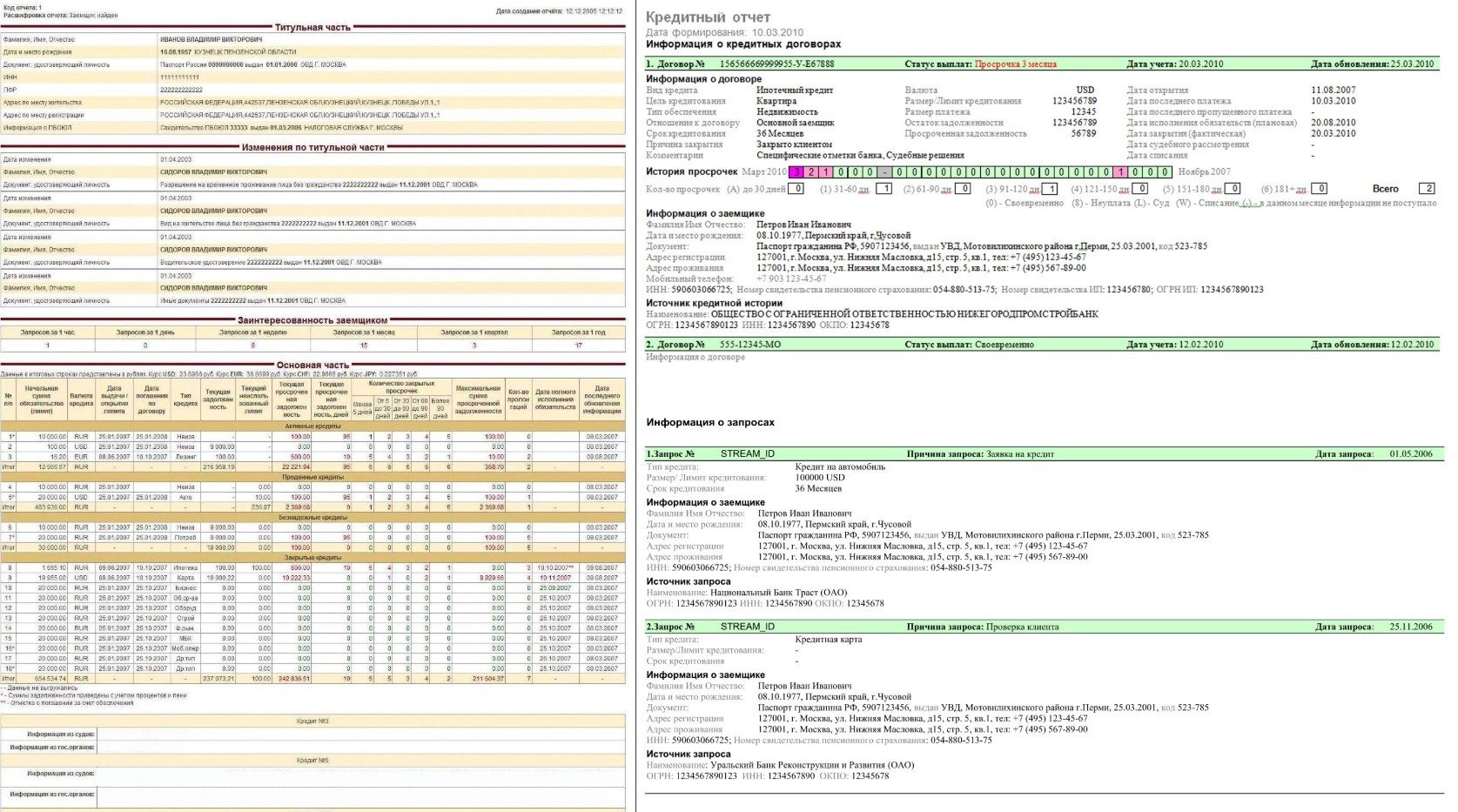

Считается, что в КИ имеется информация только о действующих займах. Это не так. В отчете даются сведения обо всех кредитах — прошлых, текущих и будущих (отражается факт подачи заявки). Состав отчета определяется требованиями ФЗ №218. В документе указано, что в КИ содержатся данные о:

- оформленных займах;

- решениях в отношении поданных заявок;

- начисленных штрафах, пене;

- числе запросов в БКИ для получения истории;

- личных данных, семейном статусе;

- работе и т. д.

Отчет сформирован из трех частей — титульной, информационной и закрытой. Структура КИ может различаться в зависимости от бюро, но наполнение почти неизменно. В титульном разделе указаны личные сведения о человеке, в информационном — займы, платежи и опыт поручительства, а в закрытой — заявки на кредиты и другие сведения.

Хранение

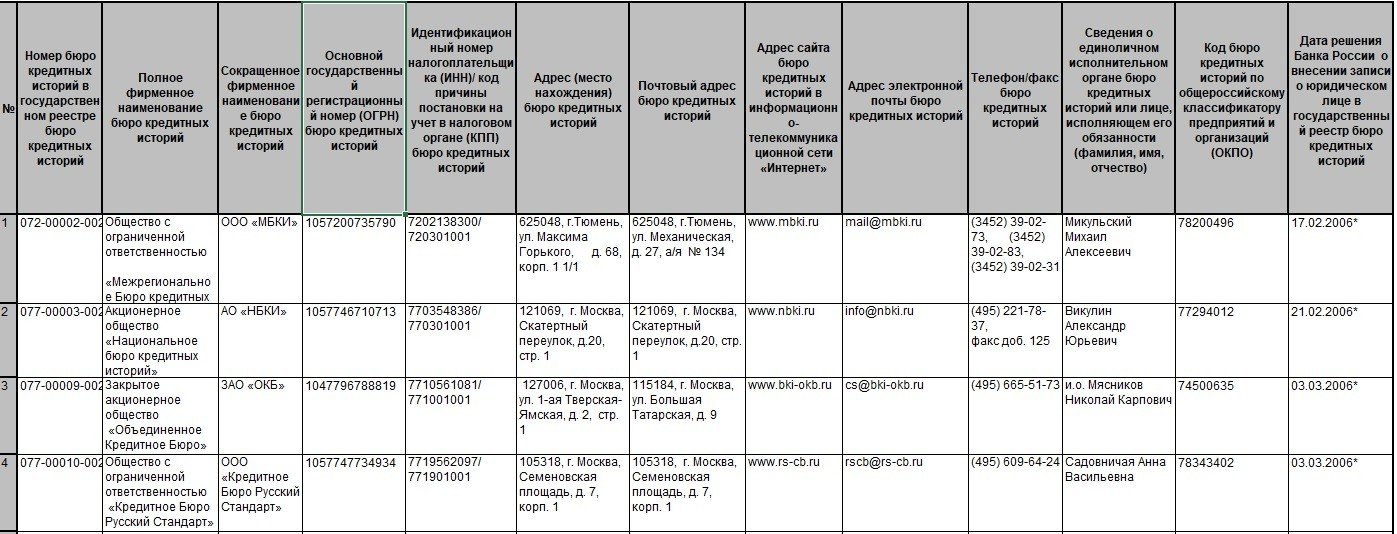

Информация о кредитной истории собирается и хранится в БКИ. Это организации, сотрудничающие с банками и другими кредитными структурами, накапливающие сведения о заемщиках и передаваемые их по запросу. Госреестр БКИ легко найти на сайте Центробанка. Список время от времени корректируется, и на февраль 2019 года в него входит 13 бюро.

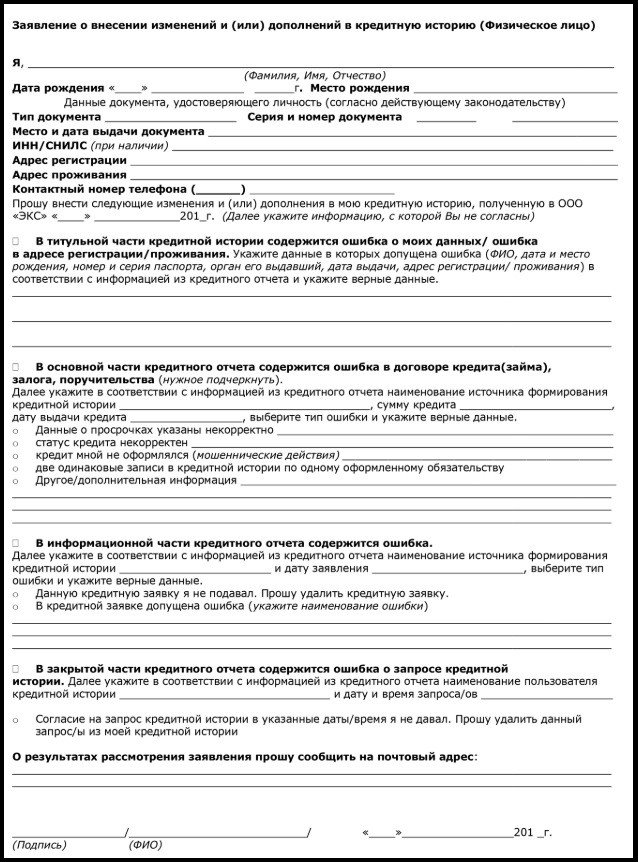

Оспаривание

Выявление ошибок в КИ, не связанных с реальной ситуацией — повод оспорить кредитную историю. По закону каждый гражданин вправе это сделать (частично или полностью). При выявлении несоответствия информации в отчете необходимо подать заявление в бюро. Его работники рассматривают обращение, подают запрос в банк и ожидают ответа. Если информация подтверждается, в КИ вносятся правки.

Удаление

Считается, что кредитную историю легко обнулить или обновить. Это ошибочное представление. Заемщик вправе оспорить сведения в КИ, о чем упоминалось выше, но удалить их он не может. В Сети часто встречаются предложения, направленные на обман людей. Мошенники предлагают полностью обнулить информацию в БКИ за деньги. Это невозможно, ведь такие действия противозаконны. Доступ к корректировке КИ имеют только работники бюро. Если они пойдут на удаление КИ, их ожидает наказание — ответственность по КоАП или УК РФ.

Перспективы с плохой КИ

Считается, что негативная кредитная история исключает оформление займа в банке. Это не так. Некоторые финансовые и микрофинансовые структуры при выдаче займов не тратят время на подачу запроса в БКИ. Но клиент должен соответствовать другим требованиям — быть платежеспособным, иметь работу и т. д. Проверка КИ обязательна при выдаче больших сумм. Даже если банк сделает запрос и увидит просрочки в прошлом, он индивидуально подходит к выдаче решения. Если проблемы возникли по уважительной причине, и долги закрыты, банк выдаст кредит.

Получение информации о кредитной истории

Ранее заказ кредитного отчета был доступен один раз в год бесплатно. С 31 января 2019 года эта возможность умножилась на два. Теперь граждане РФ вправе получить КИ два раза в год. Выдается один бумажный и один электронный отчет. Бесплатно историю можно запросить в БКИ (к примеру, Эквифакс). Многие сервисы выдают личный кредитный рейтинг заемщика. Бесплатно это делает сервис банки ру и Юником24.