Как быстро исправить кредитную историю, если не дают деньги в кредит

Многие заемщики после нескольких отказов банка обращаются с вопросом, как исправить кредитную историю, если не дают кредит ни в одной из финансовых организаций. С такой ситуацией, как правило, сталкиваются граждане с просрочкой в прошлом или прошедшие процедуру банкротства. Но здесь ситуация сложнее, чем кажется с первого раза.

Как влияют прошлые просрочки на кредитную историю

Если ранее у заемщика была задолженность по кредитам, но он ее закрыл, она почти не влияет на решение нового банка при оценке истории. Просрочка не имеет значения, если со дня ее появления прошло больше двух лет, а новые займы закрываются с учетом установленного графика.

Ключевое значение имеет срок задолженности (по числу дней):

- «Ноль» — в этом случае исправлять КИ нет необходимости (она идеальна).

- «До месяца». Если имеется просрочка до 30 суток, для улучшения рекомендуется выплатить деньги по графику три–четыре раза в установленный срок.

- «От одного до двух месяцев». Желательно, чтобы с момента просрочки прошло от полугода и более.

- «От двух до трех месяцев». Чтобы исправить кредитную историю, должно пройти больше года.

- «Просрочка в диапазоне трех-четырех месяцев». Банк не обращает внимание на такие долги, если со дня их появления прошло от 18 до 24 месяцев.

- «Больше 120 дней». При таких обстоятельствах должно пройти от двух лет и больше.

С учетом сказанного видно, что вероятность исправления КИ напрямую зависит от глубины задолженности. Чем дольше заемщик не выполнял обязательства перед кредитной организацией, тем труднее восстановить доверие.

Как исправить ошибки в кредитной истории, инструкция

Бывает, что человек никогда не допускал просрочек, а его финансовая история далека от идеала. Распространенные причины — задержка в передаче информации из-за нерасторопности банковских работников или сотрудников бюро. Причиной может стать и техническая ошибка, в результате которой к заемщику «прилепляются» долги другого человека.

Читайте также — Кредитная история в Сбербанке бесплатно

Подача претензии для исправления некорректных сведений проходит по такому алгоритму:

- Заполнение запроса, позволяющего оспорить КИ.

- Обращение в нотариальный орган для заверки документации.

- Отправка претензии в БКИ, где находится некорректная информация.

- Кредитное бюро отправляет письмо в банковскую организацию, приславшую или не приславшую информацию, после чего проверяет свои сведения.

На исправление кредитной истории идет до одного месяца, после чего заемщику направляется письмо с ответом на запрос.

Важно учесть, что банки могут сотрудничать одновременно с несколькими БКИ, поэтому нужно выяснить перечень «своих» бюро через Госуслуги, после чего писать претензию.

Если по результатам проверки банк не обнаруживает нарушений, а заемщик уверен в искажении информации, ситуация решается через судебный орган.

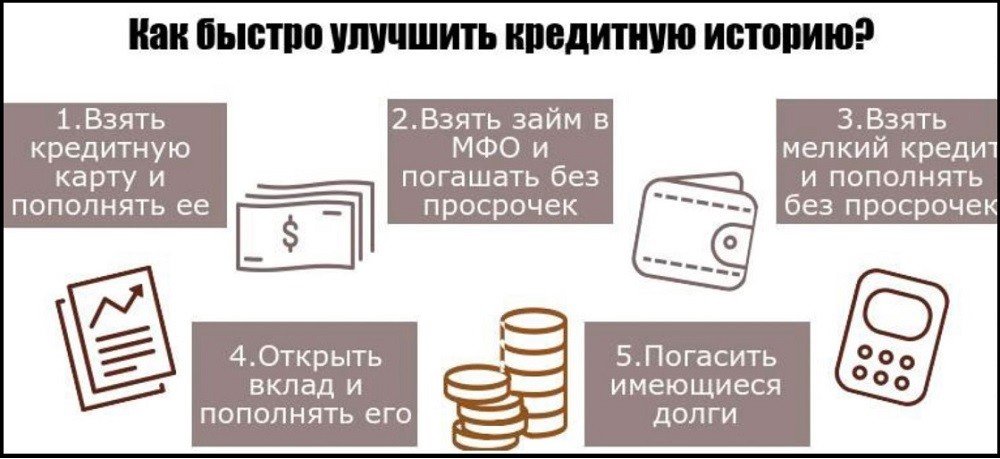

Как быстро исправить кредитную историю бесплатно и самостоятельно

Если КИ испорчена, удалить старую информацию и начать жизнь «с чистого листа» не получится. Данные о заемщике хранятся 15 лет, поэтому единственный путь — попытаться исправить ситуацию. Для этого доступны следующие пути:

- Оформить небольшой микрозайм и своевременного его погасить. Если КИ сильно подпорчена, таких кредитов должно быть несколько (от трех и более). Главное — быть ответственным заемщиком и выплачивать деньги с учетом графика.

- Использование кредитной карточки с открытой линией. Если на кредитке открыт лимит, можно брать деньги в долг и возвращать их в льготный срок.

- Получение потребкредита на небольшую сумму. Многие банки предлагают товарное кредитование без проверки КИ. Альтернатива — оформление потребительского займа.

Не стоит верить мошенникам, обещающим исправить КИ быстро и требующих оплату за услуги. В большинстве случаев это мошенники, которые могут еще больше ухудшить ситуацию.

Чтобы подобрать подходящий кредит, можно воспользоваться сайтом банки ру. Он не только показывает кредитный рейтинг, но и подбирает предложения с учетом текущих результатов. В итоге человеку проще исправить КИ и в дальнейшем получить более выгодные кредиты.