Отказы банков из-за кредитной истории — ТОП-6 случаев и решений

Отказы банков из-за кредитной истории — привычное дело для людей, допустивших просрочки или столкнувшихся с иными непредвиденными обстоятельствами. Человек обращается в финансовую организацию с заявкой, но раз за разом получает отказ. При таких обстоятельствах важно знать, какие меры потребуются, и куда обращаться для решения возникшей ситуации.

Банк отказывает в кредите из-за просрочек

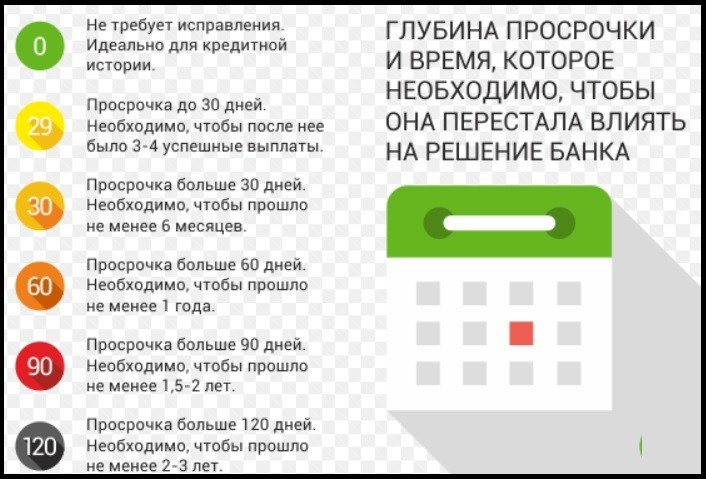

Распространенный случай — человек попал в «финансовую яму» и допустил просрочки по кредитному договору. Даже при списании долга в КИ отразились сведения о несвоевременной выплате денег в срок. Чтобы улучшить финансовую репутацию, нужны новые кредиты и их погашение. Но банки деньги не дают.

Решение — обращение в МФО, находящейся в Госреестре ЦБ РФ. В таких организациях проще получить небольшой заем на два–три месяца и вовремя расплатиться по обязательствам. Необходимо быть ответственным заемщиком и вовремя вносить платежи. Через полгода КИ восстанавливается, и можно идти в банк для получения кредитки и лимита. Впоследствии требуется еще 6–12 месяцев успешного использования безналичных средств в льготный период для создания позитивной КИ.

Не нужно брать сразу несколько кредиток, чтобы улучшить ситуацию. Финансовая организация принимает такие действия за способ перекредитования. Оптимальный путь — одна-две кредитки и снятие до 30% средств. В таком случае банк видит ответственный подход человека и готовность платить.

Штрафы и проценты портят кредитную историю

Заемщик взял кредит и своевременно выполнял обязательства, но после потери работы или по иным причинам перестал это делать. Спустя полгода он нашел новую работу, и продолжил погашение займа, но за этот период начислены большие проценты и штрафы. Заемщик отказывается платить, чем делает только хуже. Имеется два пути:

- Создать новую кредитную историю, брать займы и платить по графику.

- Погасить долг. Иногда спустя какой-то срок банковские организации списывают набежавшие долги. В таком случае нужно взять подтверждение у банка об отсутствии задолженности.

Можно договориться о реструктуризации для выплаты долга и полного выполнения финансовых обязательств.

Ошибка в кредитной истории — что делать

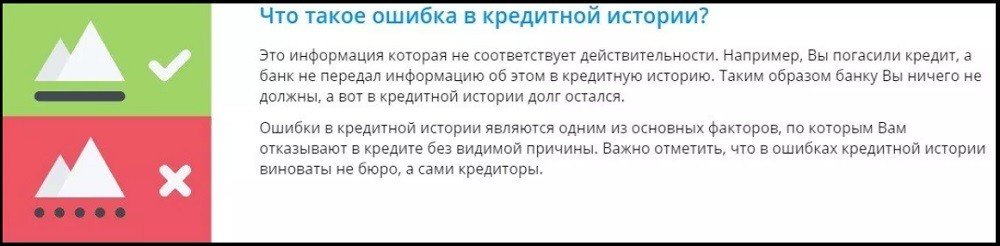

Иногда заемщики при попытке получить кредит в банке получают отказ. Одна из причин — наличие в БКИ сведений о задолженности, которая полностью погашена. Необходимо обратиться к кредитору и выяснить, почему информация попала в КИ. Здесь можно написать заявление сразу в БКИ или банк. При выборе второго пути лучше прийти лично, выяснить обстоятельства на месте и контролировать действия банковской организации. Часто банки игнорируют такие обращения, и тогда приходится писать в БКИ.

Кредитор лишился лицензии на работу

Бывает, когда заемщик вовремя платит по долгам, но у банка забирают лицензию. Оплата осуществляется в направлении АСВ, которая не всегда передает сведения в БКИ о погашении займа. Для защиты от последствий нужно писать письменное обращение в агентство и просить справку об отсутствии долга. Далее заемщик передает сведения в БКИ. Бюро такие вопросы решать не будет, ведь банка-партнера уже нет.

Очистка кредитной истории

После получения нового паспорта изменились и параметры документа. Как результат, обнулилась КИ заемщика. При таких обстоятельствах нужно обратиться к кредитору, где оформлен заем, и попросить передать информацию. В случае выплаты долга нужно написать в БКИ и попросить привязать новый и старый паспорта.

Читайте также — Как можно отказаться от кредита и не испортить кредитную историю

Итоги

Во избежание форс-мажоров важно контролировать КИ и проверять ее два раза в год бесплатно. Сведения можно получить в БКИ (к примеру, в Эквифакс) или получить кредитный рейтинг на сайте банки ру.