Как оформить рефинансирование с плохой кредитной историей — инструкция

Рефинансирование с плохой кредитной историей — трудная, но реальная задача для должников банковских учреждений, МФО или других кредитных организаций. Важно понимать, что наличие просрочки подразумевает внесение соответствующей записи в КИ заемщика. В результате банковские учреждения ухудшают условия для таких клиентов или вовсе не дают кредит.

Запись в КИ появляется не сразу. После нескольких дней задержки кредитор звонит клиенту и его родным. Спустя три месяца дело передается в суд, а этот факт отражается в записях БКИ.

Как оформить рефинансирование с плохой кредитной историей в банке

Гарантии получения кредита при наличии просрочек отсутствуют. Особенно это касается банков, досконально проверяющих клиентов и не предоставляющих займ без изучения КИ. Для повышения шансов на успех стоит подавать заявку одновременно в несколько учреждений. Каждый случай рассматривается индивидуально, и для повышения успеха услуги важно предпринять следующие шаги:

- Привлечь поручителя или созаемщика по кредиту. Здесь важно наличие позитивной КИ, стабильной и высокооплачиваемой работы.

- Предоставить банковскому учреждению ликвидный залог, перекрывающий риски и позволяющий оформить рефинансирование кредита с плохой историей.

Необходимо подготовить набор бумаг, подтверждающих наличие трудового стража и стабильной зарплаты. При невозможности оформить 2-НДФЛ документ можно получить о форме банка или компании-работодателя. Для получения кредита лучше обращаться в банковскую организацию, через которую выдается зарплата. В такой ситуации кредитор владеет полной информацией о заемщике и пойдет на выдачу займа даже с плохой КИ.

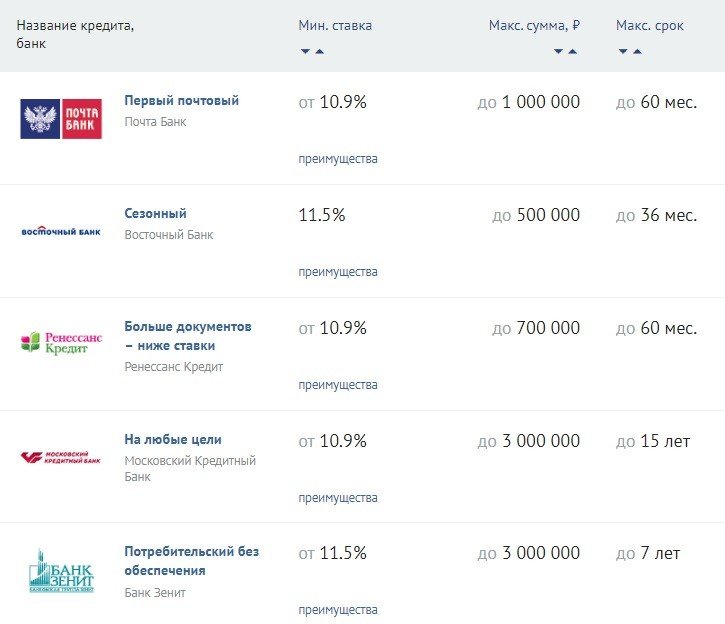

Выделим ряд банков, готовых сделать рефинансирование клиентам с плохой кредитной историей:

- «Открытие» — до 5 млн. рублей по ставке от 10,9%.

- «Россельхозбанк» — до 3 млн. рублей по ставке от 10% .

- «Промсвязьбанк» — до 3 млн. рублей по ставке от 10,9%.

- «Бинбанк» — до 2 млн. рублей, от 10,49%.

Это лишь небольшой перечень учреждений, готовых выдать займ в случае дополнительных гарантий со стороны получателя услуги.

Что делать, если получить рефинансирование кредитов не удается из-за плохой кредитной истории

В случае отказов со стороны банковских учреждений можно действовать так:

- Обратиться в один из ломбардов, где в качестве материальных ценностей принимают автомобили. На руки выдается до 50-70% рыночной стоимости имущества под высокий процент. Во многих случаях автомобиль забирают, но возможен альтернативный вариант с оставлением транспорта клиенту. В последнем случае на руки выдается не больше 30% стоимости авто.

- Получить кредит у частного лица. В этом случае обязательно предъявление ликвидного залога. Частники готовы выдать займ клиентам с плохой кредитной историей, но они должны быть уверены в платежеспособности заемщика. В дальнейшем полученные деньги направляются для перекредитования (погашения) старого долга.

- Обратиться в МФО. Многие микрофинансовые организации занимаются рефинансированием займов для людей с плохой кредитной историей. Услуги предоставляют компании Манимен, СМС-финанс, МигКредит, Займер и другие.

При оформлении займа в МФО важно помнить о высокой процентной ставке (до 2% в день), поэтому о выгодном оформлении кредитов говорить не приходится.

Преимущество микрофинансовой организации заключается в возможности оформления займа на дому или в офисе через Интернет без необходимости приходит в офис кредитора. Кроме того, получить займ с плохой кредитной историей в таких финансовых учреждениях не составляет труда.

Рассмотренные варианты трудно назвать выгодными и они вряд ли подходят для рефинансирования. Для получения лучших условий можно обратиться за консультацией.

Читайте также — Где оформить рефинансирование кредита без справки о доходах

Как сделать рефинансирование с плохой кредитной историей в будущем

Для улучшения мнения кредитных учреждений и получения займа в будущем важно следовать таким правилам:

- Получение собственного источника финансирование. Кредиторы должны видеть платежеспособность клиента.

- Погашение просрочек (при наличии). В ином случае получить рефинансирование кредитов не получится.

- Оформление небольших займов и их своевременное погашение для улучшения кредитной истории.

Следование простым правилам позволяет со временем улучшить КИ и доказать свою ответственность кредиторам. В результате получить рефинансирование не составит труда. Если деньги нужны здесь и сейчас, всегда можно обратиться к специалистам.