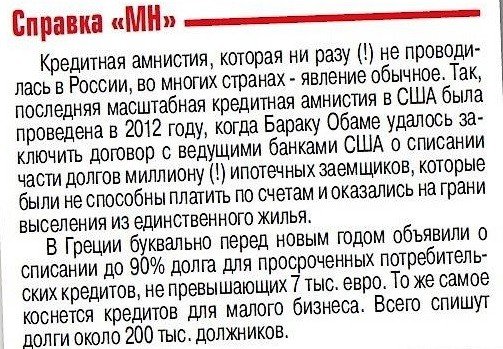

Новый закон о списании долгов по кредитам — когда и чего ждать

Новый закон о списании долгов по кредитам находится на стадии рассмотрения и может появиться уже в 2019 году. Необходимость нововведений не вызывает сомнений, ведь суммарный долг граждан России превысил 11 триллионов рублей, и эта катастрофическая цифра с каждым годом растет. Граждане России находятся с головой в долгах, и единственным спасением может стать лишь новый закон о кредитной амнистии. Но стоит ли его ждать? Что будет в законопроекте? Какие правила действуют сейчас?

Как будет работать новый закон о списании долгов по кредитам

Существует ошибочное представление, что кредитная амнистия представляет собой прощение всех долгов. Это не так. Задача правительства — разработать документ, позволяющий разгрузить должников, а именно списать начисленную пеню и штрафы. Возвращать тело займа и, возможно, начисленные проценты придется.

Предполагаемые действия нового закона:

- Аннулирование начисленных штрафов.

- Уменьшение процентной ставки по кредиту.

- Снятие начисленной пени.

- Корректировка кредитной истории.

- Пересмотр размера ежемесячного платежа.

Чиновники утверждают, что новый закон о списании долгов по кредитам будет выгоден обеим сторонам. Но банки сомневаются, ведь главным источником для существования являются проценты. Если их отменить, прибыль с клиентов сведется к нулю. Но если не предпринять такой шаг, задолженность с большой вероятностью вообще не будет погашена. В такой ситуации банковское учреждение теряет еще больше.

Разговоры по закону о долгах по кредитам ведутся более трех лет, но конкретное решение пока не принято. Ситуацию усложняют текущие экономические трудности, заставляющие правительство с предельным вниманием подходить к внедрению законов или амнистий.

Списание долгов по новому закону коснется граждан, оказавшихся в долгах из-за резко изменившихся жизненных обстоятельств. Обязательное условие — документальное подтверждение причины просрочки.

Как работает закон о долгах по кредитам в 2017 и 2018 годах

Сегодня в вопросе списания долга работает несколько законов. При этом выделяются следующие предпосылки для прощения задолженности:

- Пропуск срок исковой давности (три года). По истечении этого времени банковское учреждение не может требовать возврата задолженности — ГК РФ, статья 196

- Судебными приставами принято решение о завершении исполнительного производства из-за невозможности определить место жительства должника, сведений о его имущества или деньгах.

- Объявление банкротства по ФЗ №127. Федеральный закон работает, если у человека отсутствует имущество, а размер задолженности перевалил за 500 000 рублей. Решение о банкротстве принимается судом. Если приставы не нашли имущества или дохода для покрытия задолженности, происходит списание долга.

- Смерть должника. При отсутствии наследников или их отказе вступать в наследство по закону о долгах по кредитам банк списывает задолженность.

Несмотря на наличие рассмотренных вариантов, финансовое учреждение делает все возможное для стягивания долга. Заемщикам в такой ситуации важно знать свои права, а в идеале — воспользоваться консультацией специалистов.

Как по закону списать долги по кредиту

Сегодня выделяется три варианта, как списать долги по кредиту по закону (смерть и злостное уклонение от выплаты в расчет не принимаем):

- Банкротство. Оформляется при долге от 0,5 миллиона рублей и просрочке больше трех месяцев. В роли истца выступает кредитор или должник, а решение принимает судебный орган. Закон о списании долгов работает с 1 июля 2015 года.

- Срок давности. В НК РФ (статье 266) установлен срок давности по кредиту, составляющий три года. Если банк не успел взыскать долг в этот период, вернуть деньги уже не получится. Но кредитные учреждения идут на разные хитрости, к примеру, просят внести хотя бы небольшую сумму. В результате отсчет срока давности начинается заново.

- Госпрограмма. На федеральном уровне работает специальная программа, предусматривающая возможность списания задолженности в пределах ипотечного кредитования. Ее условия оговорены в Постановлении правительства под номером 373.

Для участия в государственной программе необходимо подтвердить факт снижения дохода меньше 1,5 крат прожиточного минимума (для своего региона). Что касается кредита, он должен быть оформлен до начала 2015 года, а продолжительность просрочки — не больше 4 месяцев.

Закон о долгах по кредитам работал в 2017 году, продолжает действовать в 2018 и, скорее всего, останется в 2019 году. Единственная надежда на кредитную амнистию, но пока правительство только работает над проектом.