Как добиться снижения ставки по действующей ипотеке в ВТБ

Снижение ставки по действующей ипотеке в ВТБ — редкая ситуация, на которую могут рассчитывать клиенты при наличии веских обстоятельств. По ГК РФ (статье 450) уменьшение процента по ипотечному или иному кредиту возможно по согласованию сторон. Для успешного решения вопроса требуется две составляющие — заявление от заемщика и одобрение кредитора. Как добиться поставленной цели? В каких случаях это возможно? Что учесть при снижении процентной ставки? Эти и другие моменты рассмотрим ниже.

Основание

Для снижения ставки по действующей ипотеке клиент передает в ВТБ заявление с дополнительным пакетом бумаг (отражает позицию заемщика):

- Справка с указанием размера процента по вновь оформляемым займам.

- Возможность применения маткапитала.

- Документы о поручительстве или предоставлении залогового имущества.

- Участие клиента в зарплатном проекте ВТБ или льготных программах.

- Ухудшение финансового положения (к примеру, увольнение, уменьшение зарплаты, болезнь).

В зависимости от ситуации банк персонально подходит к ситуации.

Читайте также — Снижение ставки по ипотеке в ВТБ в 2019 году — ТОП вариантов

Снижение ставки по действующей ипотеке — инструкция

Для достижения результата и уменьшения процента по ипотеке в ВТБ требуется:

- Оформить заявление и передать его в ВТБ (лично, почтой, через Интернет).

- Обосновать позицию и причину снижения процентной ставки.

- Встреча с работниками финансового учреждения и обсуждение проблемы.

- Решение о реструктуризации или отказ в предоставлении услуги.

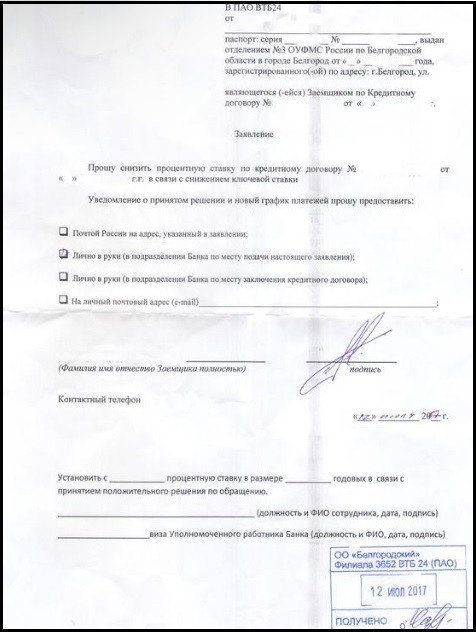

Результат подачи запроса во многом зависит от правильности оформления заявления. Бумага, как правило, оформляется в произвольном виде и содержит такие данные:

- информация о заемщике (ФИО, данные из паспорта, ИНН и прочие сведения);

- реквизиты договора ипотеки;

- текущая ставка по кредиту и предпочтительный процент;

- вариант коммуникации (номер мобильного телефона, адрес e-mail).

В основной части содержатся сведения с обоснованием позиции человека. Заемщик поясняет, чем вызвана потребность снижения ставки по действующей ипотеке. Возможны и другие предложения:

- уменьшение срока кредитования;

- снижение размера ежемесячных выплат;

- увеличение периода действия ипотечного договора;

- предоставление кредитных каникул;

- совмещение указанных вариантов.

Ответ банка дается на базе обоснования клиента и произошедшей ситуации.

Требования к клиенту и кредиту, документы

Снижение ставки по ипотечному кредиту в ВТБ доступно гражданам, соответствующих таким требованиям:

- подтверждение платежеспособности (учитываются разные поступления);

- постоянная регистрация (желательно в регионе работы банка);

- дееспособность человека;

- позитивная кредитная история (отсутствие просрочек);

- отсутствие задолженности по страховке.

Возможность снижения ставки по уже оформленному ипотечному кредиту зависит от самого займа. Он должен быть оформлен в национальной валюте, получен больше года назад и по ставке больше 10,5% в год. Остаток долга от 0,5 млн рублей и более. Снижение ставки по ипотеке невозможно, если ранее кредит подлежал реструктуризации. Банковское учреждение проверяет качество оформления залога.

Вместе с заявлением требуется захватить с собой паспорт, отчет об оценке жилья и документацию, подтверждающую занятость. Дополнительно передается копия кредитных бумаг, документация на залог, страховое соглашение и прежний кредитный договор.

На рассмотрение обращения уходит до 1-2 месяцев. Точной информации в этом отношении нет — многое зависит от ситуации, пакета бумаг и основания. В случае одобрения заявки подписывается дополнение к договору или новое соглашение. При отказе остается рефинансирование в другом банке.