Снижение ставки по ипотеке в Россельхозбанке — условия, порядок, правила

Снижение ставки по ипотеке в Россельхозбанке — комплекс мер, подразумевающий улучшение условий кредитования на основании заявления заемщика и по решению банка. Причиной обращения может быть уменьшение ключевой ставки ЦБ РФ или ухудшение финансового положения. Достижение такой цели позволяет переоформить соглашение на более выгодных условиях и избежать просрочки.

Когда доступно снижение ставки по ипотеке в Россельхозбанке

Пересмотр ипотечного займа осуществляется на базе заявления клиента. К основаниям для подачи документа стоит отнести:

- Появление детей, что приводит к повышению затрат семейства.

- Резкое ухудшение материального положения (к примеру, проблемы со здоровьем или увольнение с рабочего места).

- Желание выплачивать ипотеку на лучших условиях.

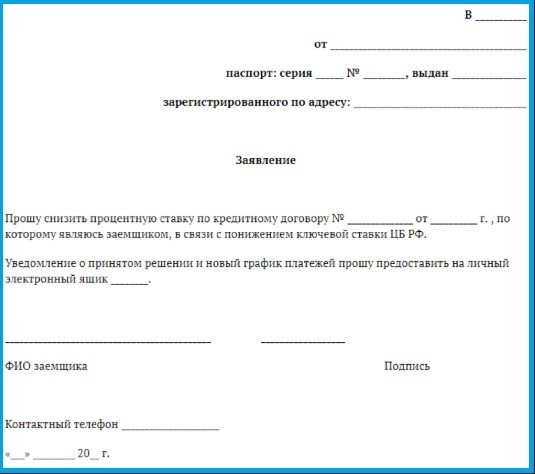

- Снижение ключевой процентной ставки ЦБР.

Каждый из этих факторов можно использовать для достижения поставленной цели и уменьшения финансового бремени.

Читайте также — Закон о снижении процентной ставки по ипотеке — чего ждать в будущем

Снижение ставки по действующей ипотеке в Россельхозбанке — результаты

После рассмотрения заявления кредитная организация принимает решение. В результате можно добиться:

- Уменьшения размера страховых выплат.

- Пересчета общей суммы долга по ипотечному займу.

- Ограничения общего срока действия договора.

- Уменьшения размера ежемесячных выплат.

- Снижения ставки по действующей ипотеке в Россельхозбанке.

При пересмотре соглашения может потребоваться переоценка имущества и оформление новых страховых договоров. Это влечет за собой дополнительные расходы.

Кому доступно снижение процентов по ипотеке в Россельхозбанке

Перед подачей заявления клиент финансового учреждения должен убедиться в соответствии требованиям банковского учреждения:

- Время действия ипотечного займа от шести месяцев и больше.

- Отсутствие задолженности или неполных перечислений в течение всего срока действия услуги.

- Подтверждение платежеспособности (путем предоставления необходимых бумаг).

- Идеальная кредитная история (в том числе в других банковских учреждениях).

- Высокая ликвидность имущества, предоставляемого в качестве залога.

- Привлечение поручителя или созаемщика (по требованию кредитора).

- Одобрение второго супруга.

- Отсутствие детей до 18 лет.

При соблюдении указанных требований одобрение заявки происходит в сжатые сроки.

В результате возможно снижение процентов по ипотеке, после чего работники Россельхозбанка осуществляют пересчет графика выплат.

Уменьшение ставки по ипотеке в Россельхозбанке — варианты

Существует несколько способов снизить процент по ипотечному займу:

- Реструктуризация. Речь идет о полном пересмотре старого или оформлении нового договора в «своем» банке. Процесс активируется после подачи заявления со стороны заемщика.

- Рефинансирование. Метод применяется при отказе Россельхозбанка в уменьшении ставки по ипотеке. В такой ситуации человек обращается в другое финансовое учреждение, предлагающее более выгодные условия. При этом оформляется новое соглашение, после чего кредитор погашает старую задолженность.

- Участие в государственных программах. Альтернативный вариант улучшения условий кредитования — подключение к специальным предложениям, к примеру, «Молодая семья» или «Жилище».

В крайних случаях заемщик вправе обратиться судебный орган. Такой шаг возможен при нарушении условий договора со стороны банковского учреждения. Подается иск с требованием пересчета размера выплат.

Итоги

Снижение ставок по кредитам часто несет дополнительные расходы, о которых важно знать клиентам Россельхозбанка. Заемщик должен учитывать затраты на страхование, выплату комиссии и другие расходы. Эти нюансы стоит взять во внимание при определении актуальности переоформления договора на новых условиях. Для получения интересующих сведений всегда можно обратиться к представителям банка или специалистам.